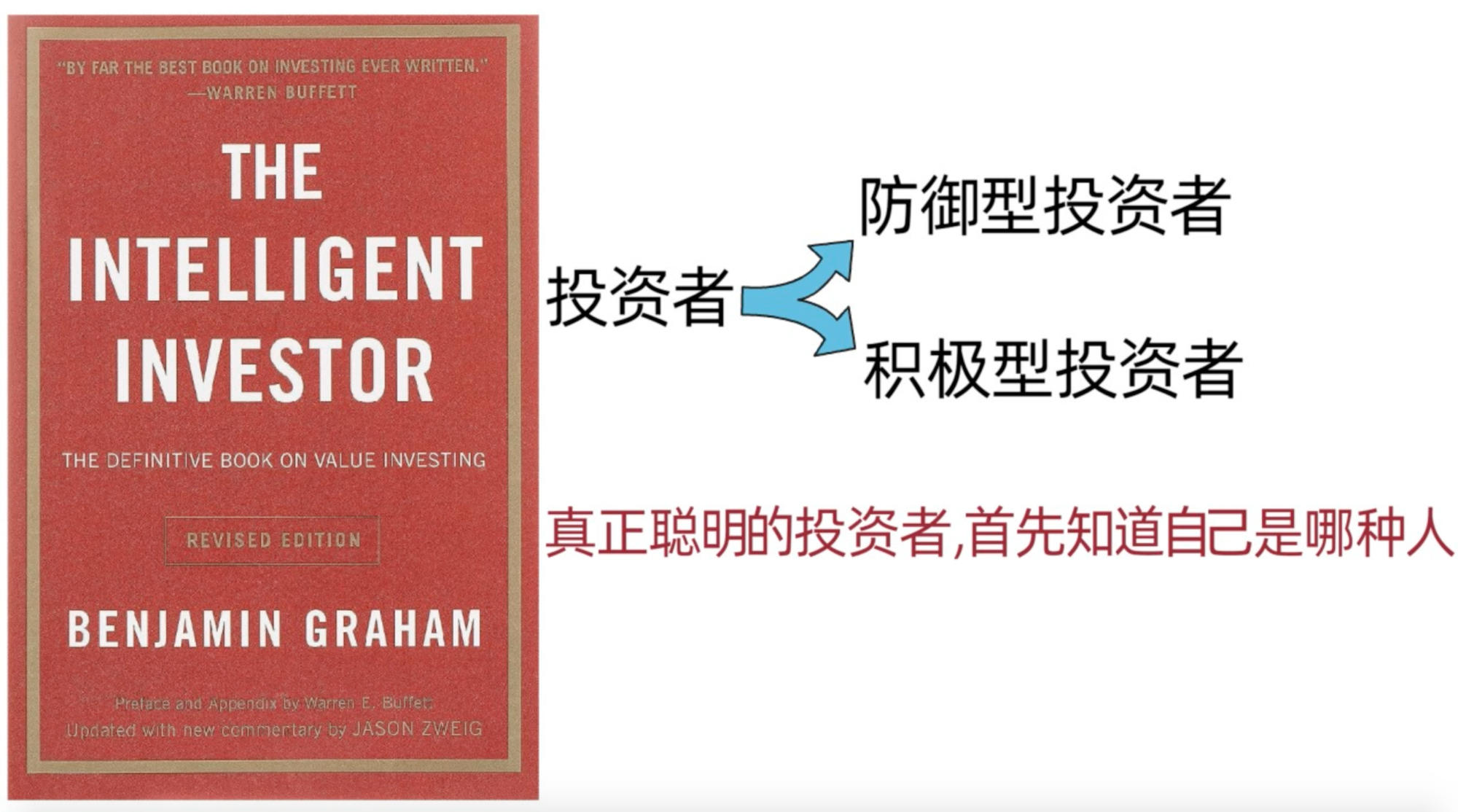

真正聪明的投资者,首先知道自己是哪种人——《聪明的投资者》04:防御型投资者 vs 积极型投资者

嗨,大家好,欢迎来到我的频道。

很多人进入股市之后,都会做同样一件事:开始研究公司财报、估值模型,寻找下一只能够翻倍的股票。因为我们几乎都会默认一件事:只要我学会选股,我就能赚钱。

但现实可能刚好相反。因为真正决定我们能不能赚钱的,往往不是我们会不会选股。而是:我们到底适不适合选股。有些人天天研究财报、分析公司,最后依然长期亏钱。而有些人只是每个月定期买入指数基金,十几年后,反而获得了更好的回报。

为什么会这样?因为投资这件事,比的从来不是谁更聪明。而是:谁更了解自己。

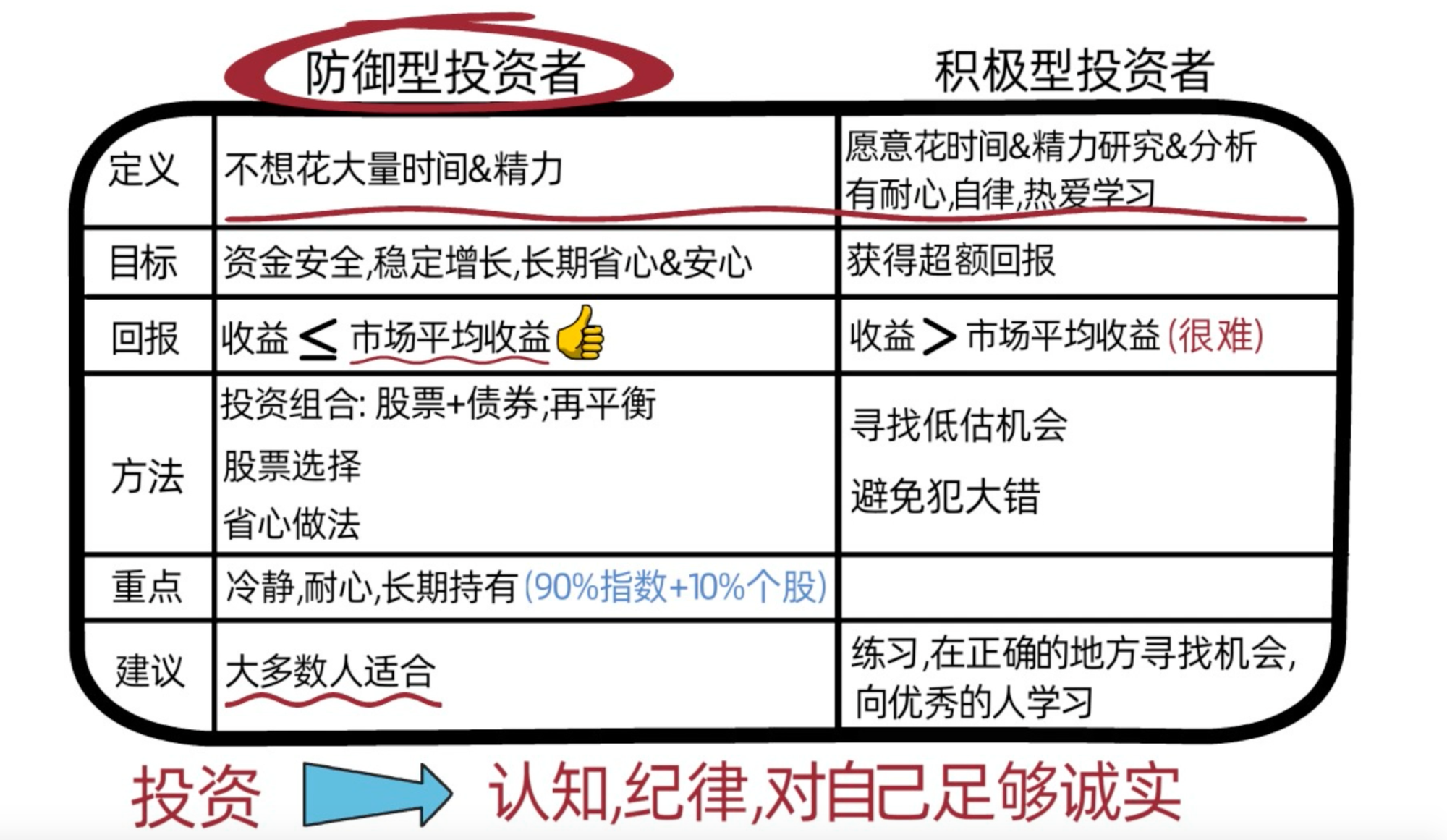

在《聪明的投资者》里,本杰明·格雷厄姆把投资者分成了两类,防御型投资者和积极型投资者 。这也是整本书中,我认为最容易被忽略,却又最重要的一个观点。真正聪明的投资者,首先知道自己是哪种人。因为投资最大的错误,很多时候不是选错股票,而是在错误的方式里坚持太久。

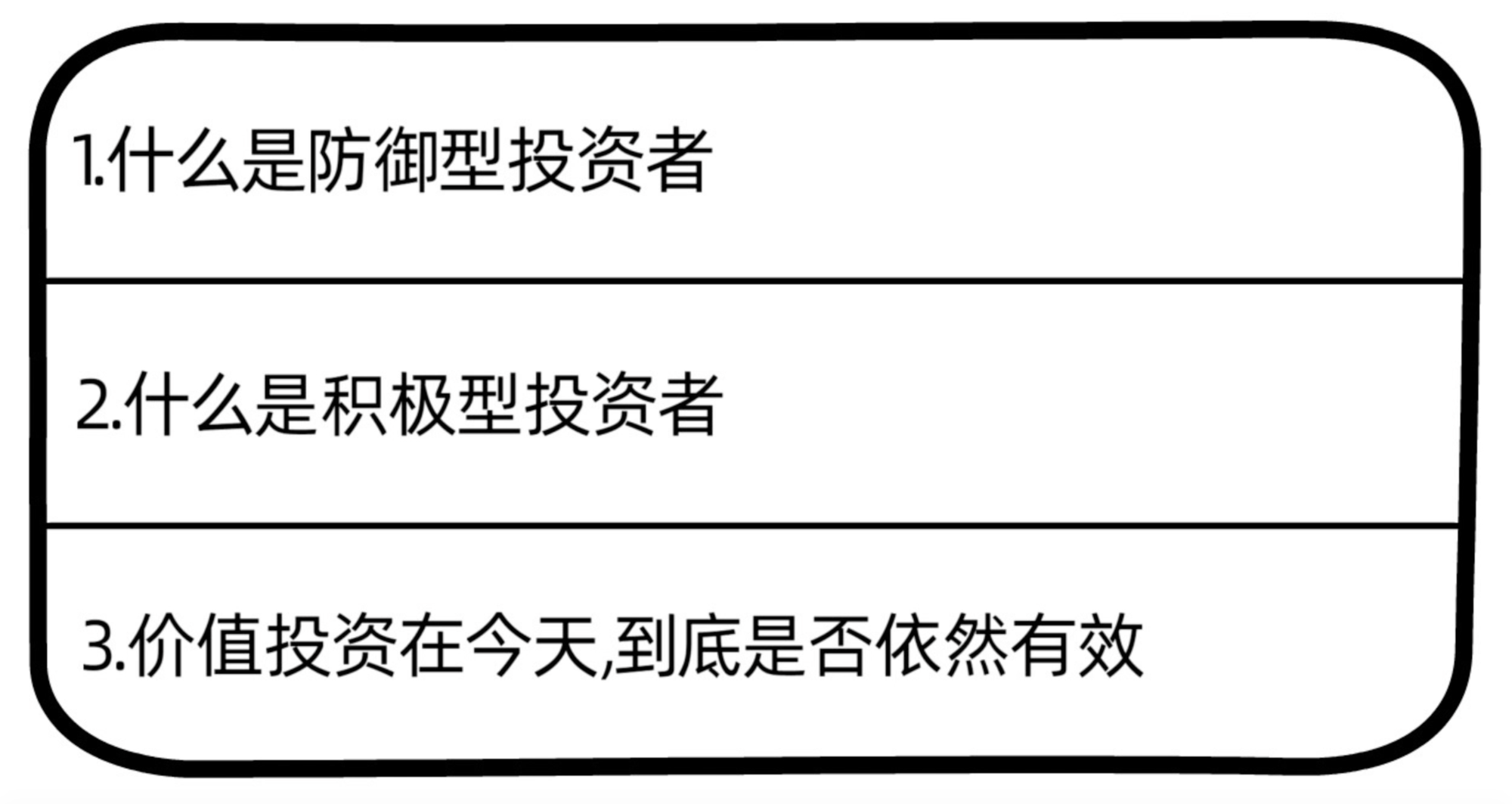

今天这期分享,我们就来聊聊:到底什么是防御型投资者? 什么是积极型投资者?以及,价值投资在今天,到底是否依然有效?

(一)防御型投资者:

1.定义

很多人一听到“防御型投资者”,会以为:是不是代表这个人不懂投资、很保守、不敢承担风险?

其实完全不是。

格雷厄姆所说的防御型投资者,并不是能力差的投资者。恰恰相反。很多防御型投资者,可能事业成功、收入不错,甚至非常聪明。只是他们知道:自己真正的优势,并不在研究企业和分析股票。他们有自己的工作、生活和家庭,不想把大量时间花在研究财报、分析行业、估值公司上。与其每天盯着市场波动,他们更愿意把精力放在自己擅长的事情上,然后让投资体系自动运转。

所以,防御型投资者的核心特征,不是不懂投资,而是不愿意把大量时间和精力投入到企业的研究中。

2.投资目标

防御型投资者追求的,并不是“一夜暴富”,他们更看重的是:资金安全,长期稳定增长,避免重大亏损,以及投资过程中能够长期省心和安心。

3.投资结果(回报)

防御型投资者的收益,一般不会超过市场平均水平。这是因为,投资收益往往与我们投入的时间、精力和能力相匹配。如果不打算投入大量时间研究企业,就不应该期待持续获得远超市场的回报。所以对于防御型投资者来说,能够长期获得市场平均收益,其实就已经是一种成功。

而这里很多人会产生一个误解。一听到“市场平均收益”,就觉得好像很普通。但现实恰恰相反。拉长时间来看,大多数投资者连市场平均收益都无法获得。原因并不是他们不会投资,而是他们总是在做一些破坏收益的事情:市场上涨时追涨,市场下跌时恐慌卖出,频繁交易,不断预测市场,最终把原本可以获得的收益主动丢掉。

所以从长期来看,能够稳定获得市场平均收益的人,其实已经超过了绝大多数投资者。这也是格雷厄姆一直强调的一个观点:投资成功,不一定来自于做了很多正确的事情。很多时候,不犯大错,本身就是一种巨大的优势。

4.投资方法

对于防御型投资者来说,最重要的并不是找到下一只牛股,而是建立一个能够长期运行、几乎不需要频繁管理的投资体系。

(1)投资组合

格雷厄姆认为,防御型投资者建立投资组合时,应当遵循几个原则:

第一,防范通货膨胀。因为通货膨胀是所有投资者都会面对的长期风险。如果资金长期停留在现金状态,购买力会不断下降。

第二,不要只持有一种资产。因为没有任何一种资产能够永远跑赢通胀,也没有任何一种资产能够永远安全。

第三,只投资自己理解的资产。在投资任何一种资产之前,都应该先弄清楚它是什么、为什么赚钱、风险来自哪里等。

第四,不预测未来,而是做好风险控制。未来本质上是不确定的,没有人能够持续准确预测市场,与其不断猜测未来会发生什么,不如做好风险控制,建立一个稳健的投资组合,然后长期持有。事实上,当我们越依赖投资收入生活时,就越应该优先考虑安全,而不是收益。因为投资最大的风险,从来不是赚得少,而是在最需要钱的时候发生重大亏损。

格雷厄姆建议:防御型投资者应该同时持有股票和债券,因为它们承担着不同的角色:两者的价格都不可预测,但债券的价格波动通常会小于股票;不过股票的抗通胀能力通常比债券更好。

在配置比例上,格雷厄姆建议:股票配置比例保持在75%到25%之间;债券配置比例保持在25%到75%之间。其中最经典的配置方式是:50%股票 + 50%债券。之所以要求至少将25%的资金投资于债券,是因为这样即使股市表现不佳,我们依然能够睡得安心。而安心,本身也是投资回报的一部分。

针对资产配置比例,格雷厄姆建议我们最好每半年检查一次,并进行再平衡。所谓再平衡,就是把资产重新调整回原来的比例。如果股票涨太多,占比变高了,就卖出一部分;如果股票跌太多,占比下降了,就补充买入。这样做并不是为了预测市场,而是为了约束人性。因为人性总是:上涨时越来越贪婪,下跌时越来越恐惧。然而如果我们想要投资做得好,就要做到别人贪婪时我恐惧,别人恐惧时我贪婪。资产再平衡,本质上就是:强迫自己低买高卖。

至于多久改变我们的资产配置比例,格雷厄姆建议,只有当我们的生活情况有了变化时,再改变我们的资产配置比例。比如,有了家庭,有了小孩等。

(2)股票选择

股票可以抵御通货膨胀,但前提是买入价格不能过高,防御型投资者如果要购买个股,格雷厄姆的原则其实非常简单:好公司,好价格(好股好价)。

对于防御型投资者,格雷厄姆提出了非常严格的股票筛选标准。总结起来主要有四点:

第一,适当分散投资,持有10到30只不同的股票;

第二,选择大型、知名、财务稳健的公司(过去10年内没有负的利润,10年内每股利润至少增长三分之一);

第三,公司拥有长期稳定盈利和持续派发股息的历史(至少在过去20年内连续支付过股息);

第四,以合理甚至低估的价格买入(也就是说,买入股票的价格限制在一定的市盈率范围,参照的每股利润,应取过去7年的平均数(股价不高于净资产价值的1.5倍,过去3年内的平均市盈率不超过15倍))。

简单来说就是:规模够大、财务够稳、经营够久、价格够合理。这些标准听起来或许有些保守。但格雷厄姆始终认为:对于防御型投资者来说,避免犯错远比追求惊人的收益更加重要。

(3)省心做法

除了买优质股票外,防御型投资者还有三种“更省心”的方法:

-第一种方式是,购买成熟可靠的投资基金,代替自己建立股票组合:

基金分为两大类:被动型基金和主动型基金。

被动型基金就是指数基金,主要是跟踪指数,复制市场表现,获得的是市场平均收益。格雷厄姆表示,从长期来看,指数基金会打败大部分基金。因为购买指数基金,相当于购买整个市场上一篮子股票,它的回报基本就是大盘回报,属于被动享受市场长期增长的方式。长期持有指数基金,至少20年以上,并每月持续投入资金,最终会跑赢大部分专业投资者和普通投资者。

在本杰明格雷厄姆和股神巴菲特看来,指数基金是个人投资者最好的选择。股神巴菲特曾表示,大部分普通人可以直接购买跟踪标普500指数的低成本指数基金。

指数基金最大的缺点,从来不是收益低,而是太无聊了。它不会让你觉得自己很厉害,但它往往能让你的结果更好。因为它不会让我们有:“我马上要发财了”的感觉。它没有刺激感,没有暴涨神话,没有“下一个英伟达”。它甚至会让我们觉得:“我是不是什么都没做?”但真正对我们有益的事情,很多时候都很无聊。健身很无聊,读书很无聊,长期存钱很无聊。而投资也是一样。尽管如此,从长期来看,指数基金往往是最有效的赚钱方式。

除了购买指数基金外,防御型投资者还可以购买那些主动型基金。

主动型基金是指由基金经理选股,目标是跑赢市场,也就是打败指数基金。格雷厄姆表示,那些能打败指数的基金有以下4个共同点是:

第一,利益与投资者一致。基金经理是最大股东,也就是基金股份的最大所有者;

第二,管理费便宜。几十年的研究表明,从长期来看,收费较高的基金所获回报也较低,高回报是暂时的,而高收费是不变的;

第三,坚持独立思考。他们敢于不一样,也就是不在意其他基金经理的做法;

第四,不盲目追求规模扩张。他们拒绝新的投资者,只允许现有投资者购买更多,这说明基金经理没有把个人利益放在客户利益之上;同时,他们不打广告,要知道最佳的基金经理,通常是那些感觉不想赚你钱的人。

除了这些外,在挑选基金时,聪明的投资者,首先要看管理费,因为它比未来的风险或者回报更加可预测;其次,分析风险,找有刚刚提及的那四个特征的基金;最后考察过去的业绩。

那什么时候卖出拥有的基金?

-投资策略发生了急剧且意外的变化,比如在1999年价值投资买了很多科技股;

-支出增加,可能管理者在私自挪用资金或为他们自己牟利;

-大且频繁的税款账单,这说明在大量的交易;

-突然出现不稳定的回报,比如原本稳健的基金突然出现巨额亏损,甚至有时也可能出现巨额盈利。

对于基金投资者来说,耐心是最强大的盟友。有句话曾说过,“如果你不准备维持婚姻,就不要结婚”,投资基金同理,如果不准备在基金出现至少三年的低迷期时坚持持有,那一开始就不应该买它。

-第二种方式是,交给专业机构进行管理:

防御型投资者可以请财务顾问帮忙投资,但是将钱交给对方进行打理前,一定要调查清楚,对方是否值得信任,费用是否合理等。

-第三种方式是,DCA (dollar cost averaging,美元成本平均法):

也就是定投,每个月或每个季度,投入固定金额购买股票。不预测市场,不择时,不猜顶部和底部。市场跌了,可以以便宜的价格买到更多份额;市场涨了,资产自然增长。长期下来,平均成本会被不断平滑。

定投真正厉害的地方在于:它不是在预测市场,而是在利用时间。很多人总想找到:“最完美的买点”。但现实是:几乎没人能长期准确预测市场。所以对于普通人来说,与其不断预测未来,不如长期持续参与市场。因为对于大多数人来说,最大的错误从来不是买得太晚,而是太早离开市场。

比如,我们可以长期自动定投指数基金。如果我们在1929年9月初,有12000美金,一次性全部用来购买标普500,10年后,我们就只剩7223美金;但如果我们当时是,每月花100美金购买标普500,持续10年,那么在1939年8月,我们就有15571美金。这就是有纪律的买入,无论市场高低,坚持投入,长期下来,平均成本会降低。

最为理想的定投是投资于一组指数基金,从而将所有具有投资价值的股票和债券都一网打尽。假设每个月有500美金进行投资,可以300美金投资于美国股票市场指数基金(eg.voo),100美金投资于外国股票指数基金(eg.vxus(Vanguard Total International Stock Index Fund ETF)),100美金投资于美国债券市场指数基金(eg.Vanguard Total Bond Market Index Fund ETF)

(4)投资重点/关键

很多人以为:投资最重要的是选股能力。但对于防御型投资者来说,想要获得理想回报,真正重要的其实是:冷静,耐心和长期持有,从长期来看,“坐着不动”的人会赢过频繁操作的人。因为长期投资真正困难的地方,从来不是“知道怎么做”。而是:在市场剧烈波动时,你还能不能坚持做对的事。牛市里,所有人都会觉得自己是天才。然而真正困难的是:当市场暴跌的时候,你还能不能保持理性。

所以,对于防御型投资者来说,如果我们投资时限长,至少25-30年,只有一个明智的做法,那就是每个月自动买入低费用的指数基金!只有在我们需要现金的时候卖出。

对于喜欢分散化投资的防御型投资者,如果想选择点个股,本杰明格雷厄姆认为,如果这些投资者曾经在熊市中存活了下来,且依旧享受选择个股,那么买股票的钱的90%用来购买指数基金,剩下10%用来选择我们想要的股票。

说到底,防御型投资者最大的优势,从来不是更聪明,而是更诚实。他们诚实地承认自己的能力边界,也诚实地接受市场给予的回报。

他们知道自己没有时间研究企业,也知道自己无法持续战胜市场,所以他们愿意接受市场平均收益。听起来似乎有些保守。但事实上,这恰恰是大多数人最有可能获得成功的投资方式。因为投资不是一场智力竞赛。而是一场持续几十年的耐力赛。本杰明格雷厄姆和巴菲特都一致认为,大多数人更适合做防御型投资者,他们建议,大多数投资者,都应做防御型投资者,因为他们没有时间,决断力和精力,来像经营企业那样从事投资活动。

(二)积极型投资者

1.定义

那什么叫积极型投资者?

积极型投资者,是那些愿意为了获得超额回报,而投入大量时间和精力的人。他们有耐心,有纪律,热爱学习,愿意长期研究企业、行业和市场。很多人以为自己是积极型投资者,但实际上只是积极型交易者。两者最大的区别在于:一个研究企业,一个研究股价。真正的积极型投资者,并不是每天盯盘的人,而是愿意花大量的时间和精力研究企业的人。

2.投资目标/回报

他们的目标是跑赢市场,获得超额回报。

不过,想长期打败市场,其实远比大多数人想象的要难。这也是为什么:很多主动基金,长期都跑不赢指数基金。格雷厄姆认为:积极型投资最大的风险,不是赚得不够多,而是高估了自己的能力。

3.投资方法

针对投资方法,本杰明格雷厄姆表示,积极型投资者期望自己取得比防御型投资者更好的收益,但要首先确保自己不会获得更糟的投资结果。这句话其实非常现实,因为很多人一开始追求超额收益,最后却连平均收益都拿不到。

在本杰明格雷厄姆看来,投资者要知道哪些该做,哪些不该做,它们在我们的成功中占据着同等重要的位置。

他认为,要想能够持续并合理地获得优于平均业绩的机会,投资者必须遵循以下两种策略:

(1)具有内在稳健性和成功希望的策略;

(2)在华尔街并不流行的策略

也就是说,积极型投资者想获得超额收益,既要正确,又要与众不同。因为如果所有人都发现了同一个机会,那它很快就不会再是机会了。

具体方法是寻找低估机会:

-购买暂时不太受欢迎的大公司。相较于小公司,大公司可以借助于资本和人力资源度过难关,重新获得令人满意的利润;市场有可能对公司表现出的任何改善作出较为迅速的反应;

-购买廉价证券。也就是公司价值>售价,这包括售价低于面值的债券和优先股,也包括普通股,不过价值至少要比售价高50%;

此外,格雷厄姆认为,想成为优秀投资者,不仅要知道该买什么。更要知道什么坚决不能碰。同时必须避免以下四点(“不犯大错”,往往比“做对很多事”更重要):

第一点,避免高收益债券(二级债券/低等级债券/垃圾债券),它们只是一种可供选择的权利,并不是一种非买不可的义务;

第二点,外国债券和垃圾债券差不多,都不是优质投资目标。明智的投资者购买时,通常不会高于其总资产的10%;

第三点,短线交易(持股时间在几小时左右)。频繁交易的结果是,我们某些交易会赚钱,大多数交易会赔钱,券商永远赚钱;

第四点,IPO(首次公开发行,公司股票首次出售给公众)不能快速致富。

本杰明格雷厄姆的基本原则:只有当我们可以廉价的拥有一家理想的企业时,才能买进它的股票,无论有多少其他的人想购买这只股票。

我们之所以觉得IPO能发财,往往是因为记住了微软、亚马逊、英伟达这样的成功案例,比如,如果在1986年3月13日买进100股微软新股,2003年初,2100美金的投资会变成72万美金。

但事实却是,大多数IPO都是一些很烂的股票,大牛股很稀少,高收益的IPO股票大多被专门的小团体拿走,比如,投资银行,基金公司等;而且涨得最猛的股票,通常是一些小盘股,即使大机构也拿不到新股。如果IPO暴涨后我们才能买进,那我们会很惨。

所以,真正的问题不是能不能买到IPO,而是价格是否合理。

丹麦哲学家齐克果曾提出,“只有回过头来,才能理解生活,但是,生活必须往前走”。回头看,我们总能准确的知道什么时候该买入股票,什么时候该卖出,但是,在实际操作中,我们是无法择时判断和交易的,因为没有人知道未来会发生什么。

也就是说,不要去预测和择时。在金融市场,事后观察永远是完全清楚的,但是,事先预测必定是盲目的。对于大多数投资者来说,择时交易不可能。巴菲特从不预测未来,只关注公司本身。

一个金融学的基本定律:公司的规模越大,增长速度就越慢。公司增长得越快,股价也越来越昂贵,当股价的上涨超过了公司的成长速度时,投资者最终总是会吃亏的。也就是说,如果一家优秀的公司股票价格太高,它则并不是一个非常棒的投资对象。在股价合理的情况下,成长股值得购买,但如果市盈率大大高于20或30倍时,就不好。

不要把所有鸡蛋放在一个篮子里,把一部分资金放在海外可以降低风险、平滑波动,同时抓住全球机会。这是因为,任何人都不可能知道,本国或外国未来的结果会怎样,将三分之一的股票资金用于购买外国(包括新兴市场)股票的共同基金,有助于风险的防范,因为本国市场不一定是全球最好的投资市场。比如日本人,如果在1989年,日本股市处于历史巅峰阶段,将资金全部投资于日本股市,大约30年后才可能回本,不仅资金锁死,也错过了全球股市上涨的阶段,尤其是美国股市。

4.投资建议:

对于积极型投资者,本杰明格雷厄姆有以下3点建议:

(1)练习

很多人刚进入市场时,都会高估自己的选股能力,所以格雷厄姆给出了一个非常实用的建议:先不要急着用真钱投资,先模拟一年,认真记录自己的投资决策。因为很多人真正缺的,不是投资技巧,而是对自己能力的真实认识。

一年后,把自己的投资结果和投资标普500的结果相比较,如果整年的选股经历没有让我们觉得很享受,或者结果不怎样,那么说明自己选个股这条路不适合我们,安心投资指数基金即可;如果享受且结果不错,可以逐渐选择个股,创建我们的投资组合,但是依然不能超过总股票金额的10%,剩下90%放在指数基金。同时,要始终记住,如果投资个股这件事提不起我们的兴趣或者我们的投资回报不好了,我们随时可以停止投资个股。

(2)在正确的地方寻找机会

和大部分人不同的是,很多最好的专业投资者都是在当股票价格下降时,才对某个公司感到有兴趣。

(3)向优秀的人学习

去学习优秀投资者写的内容,比如,伯克希尔哈撒韦的公司年报,股神巴菲特就把他的想法都写了出来。条条道路通罗马,选择适合自己的即可。

无论用怎样的方式选股,成功的专业投资者都有两个共同点:

-十分的自律和持续,即使使用的投资策略不再流行也不会改变

-他们花大量时间在思考做什么以及怎么做,并不在意市场的情况

说到底,积极型投资者和防御型投资者最大的区别,并不是聪明程度的区别,而是投入程度的区别。防御型投资者接受市场平均收益,积极型投资者试图获得超额收益。但超额收益从来不是免费的。它需要长期学习,需要持续研究,更需要面对长期落后市场时依然坚持自己的能力。所以格雷厄姆真正想表达的并不是:人人都应该成为积极型投资者。而是:在选择成为积极型投资者之前,先诚实地问自己一个问题。我真的愿意为超额收益付出这样的代价吗?

(三)价值投资理念还适用于现在的市场么?

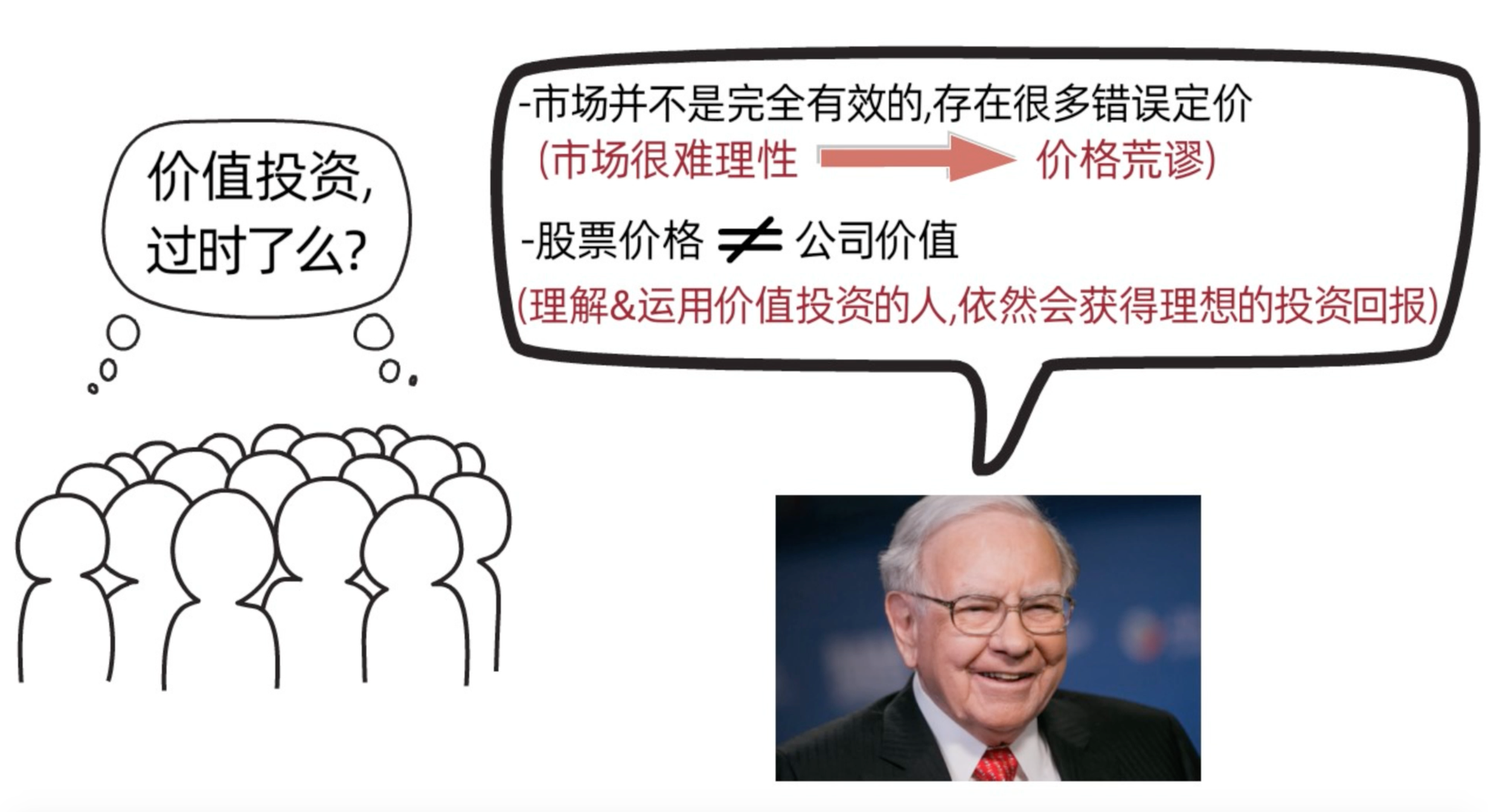

很多人今天都会怀疑:价值投资是不是已经过时了?

但沃伦·巴菲特一直坚信市场并不是完全有效的,存在很多错误定价。市场很难理性,总是被贪婪,沮丧等情绪所影响,会非常感情用事的为股票定价,导致价格荒谬。

当更多人都加入价值投资的行列时,股票价格和公司价值之间的差额会缩小。但是,巴菲特表示,本杰明格雷厄姆和戴维多德的《证券分析》这本书出来已经50年了,巴菲特在实践这些原理的35年中,并没有发现价值投资成为流行趋势。因为人性往往更喜欢复杂的故事,而不是简单的原则(大道至简),所以,巴菲特认为市场中股票价格和公司价值之间依然会有很大的差异,那些理解并运用价值投资的人,依然会获得理想的投资回报。

总的来说就是,格雷厄姆的价值投资理念依然可以帮助我们跑赢大盘。在投资过程中,最重要的两点是:风险控制能力远高于一般水平,在大盘不好时敢于出手(别人贪婪时我恐慌,别人恐慌时我贪婪)。

不过,只有极少数人能选好个股,大部分人最好的选择是投资指数基金。

(四)结尾

我很喜欢巴菲特曾经的一句话。他说:假设你一生只有20次投资机会。每做一次投资决定,就像在一张打孔卡上打一个孔。一旦20次机会全部用完,你就再也不能投资了。如果真是这样,我们大概会变得谨慎很多。

如果你听完整期分享后,仍然无法确定自己属于哪种投资者,那么先把自己当成防御型投资者。因为这是格雷厄姆真正的默认答案。很多人觉得:防御型投资者是初级玩家。其实恰恰相反。格雷厄姆和巴菲特都认为:防御型投资者不是能力不足的人,而是知道自己把时间应该花在哪的人。

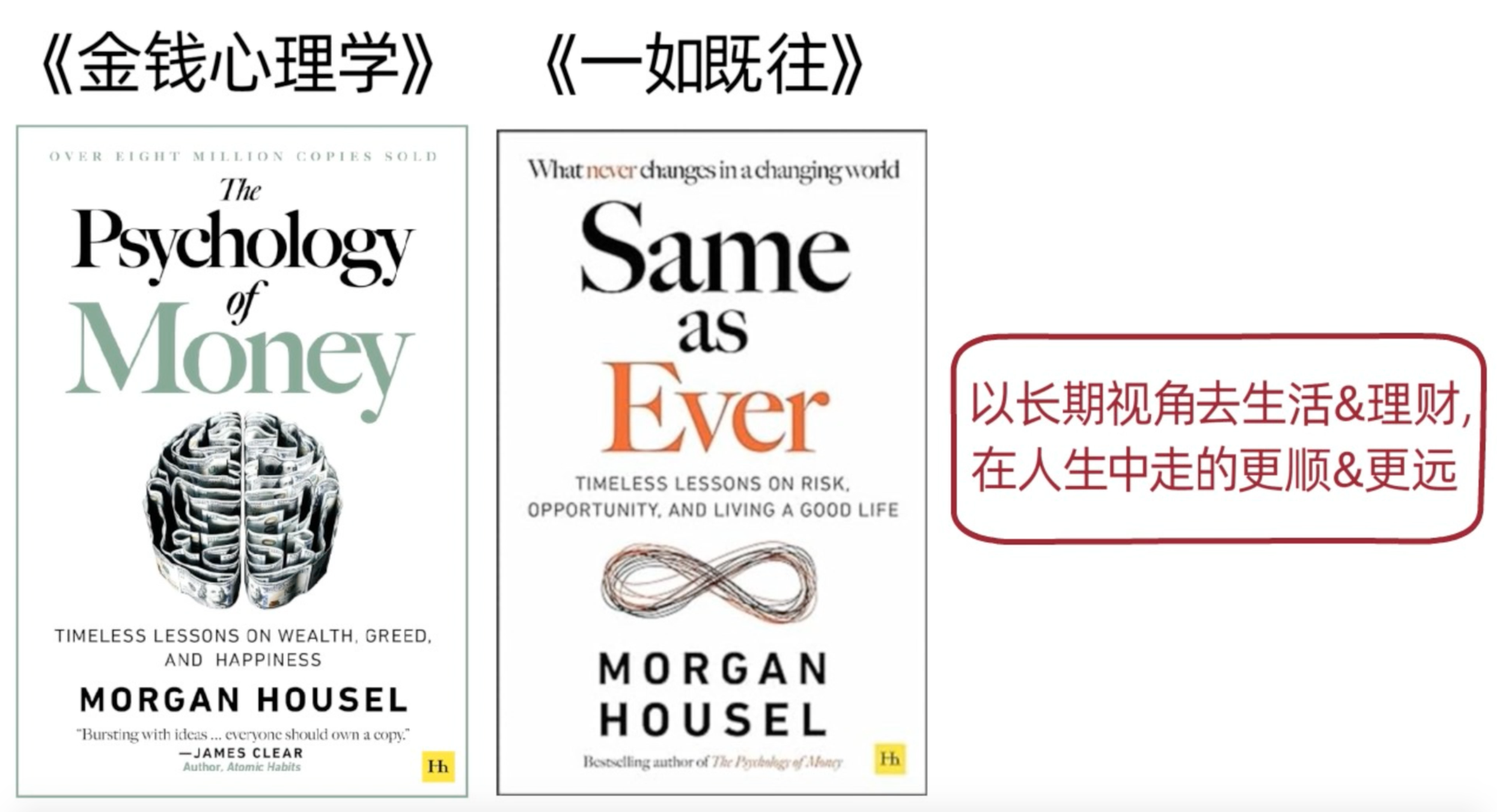

在阅读《聪明的投资者》的时候,我总会想到 Morgan Housel 写的两本书:The Psychology of Money ;Same As Ever 。我一直觉得,他应该是真正把《聪明的投资者》读透的人之一。真心推荐大家可以去看看,里面的思想能够帮助大家以长期主义的视角去生活和理财,会让各位在人生长河中走得更顺,更远。

投资到最后,拼的往往不是智商,而是认知、纪律,以及对自己足够诚实。真正聪明的投资者,首先知道自己是谁,然后才决定自己该如何投资。

以上为今天的分享,谢谢各位观看到现在,下次再见。