为什么对于普通投资者来说,指数基金是最好的选择?——《the big secret for the small investors》

大家好,欢迎来到我的频道。最近在阅读美国著名价值投资者、哥伦比亚大学商学院教授乔尔·格林布拉特(Joel Greenblatt)撰写的一本面向个人投资者的实用指南,《the big secret for the small investors》这本书。

先说结论,如果各位想要投资股市,且不愿意花时间和精力去分析和估算企业价值,作者认为,最好的方法就是购买传统指数基金。

主要有两点原因:

(一)估算企业价值是件很难的事

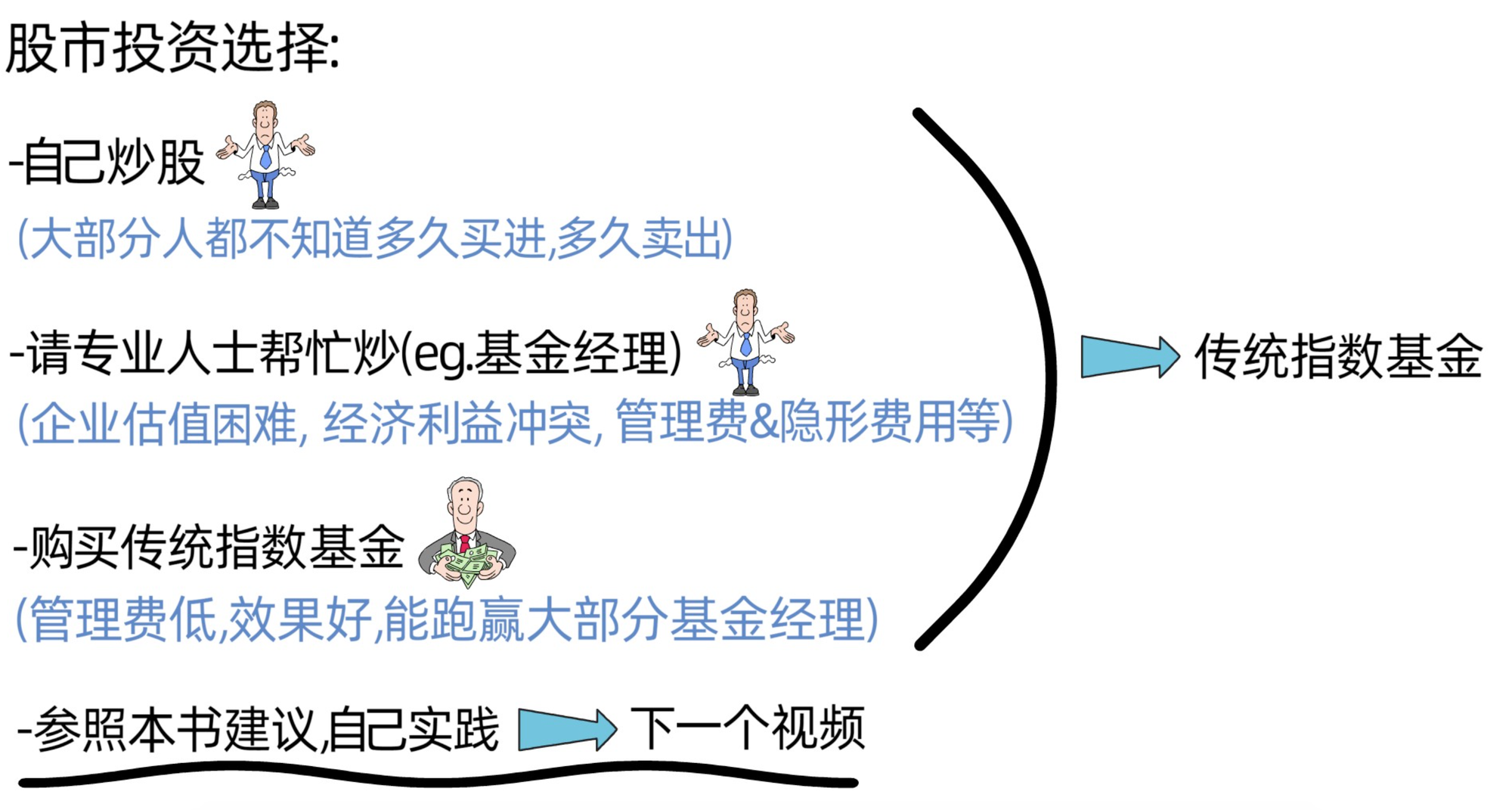

1.股市投资选择:

我们在股市中进行投资时,可以选择自己炒股;可以请专业人士帮忙炒股;可以购买传统指数基金;或者可以按照本书的内容自己去选股。

(1)很多人在进行股市投资时,都选择自己炒,但由于大部分人都不知道什么时候买进,什么时候卖出,导致很少人通过炒股致富。

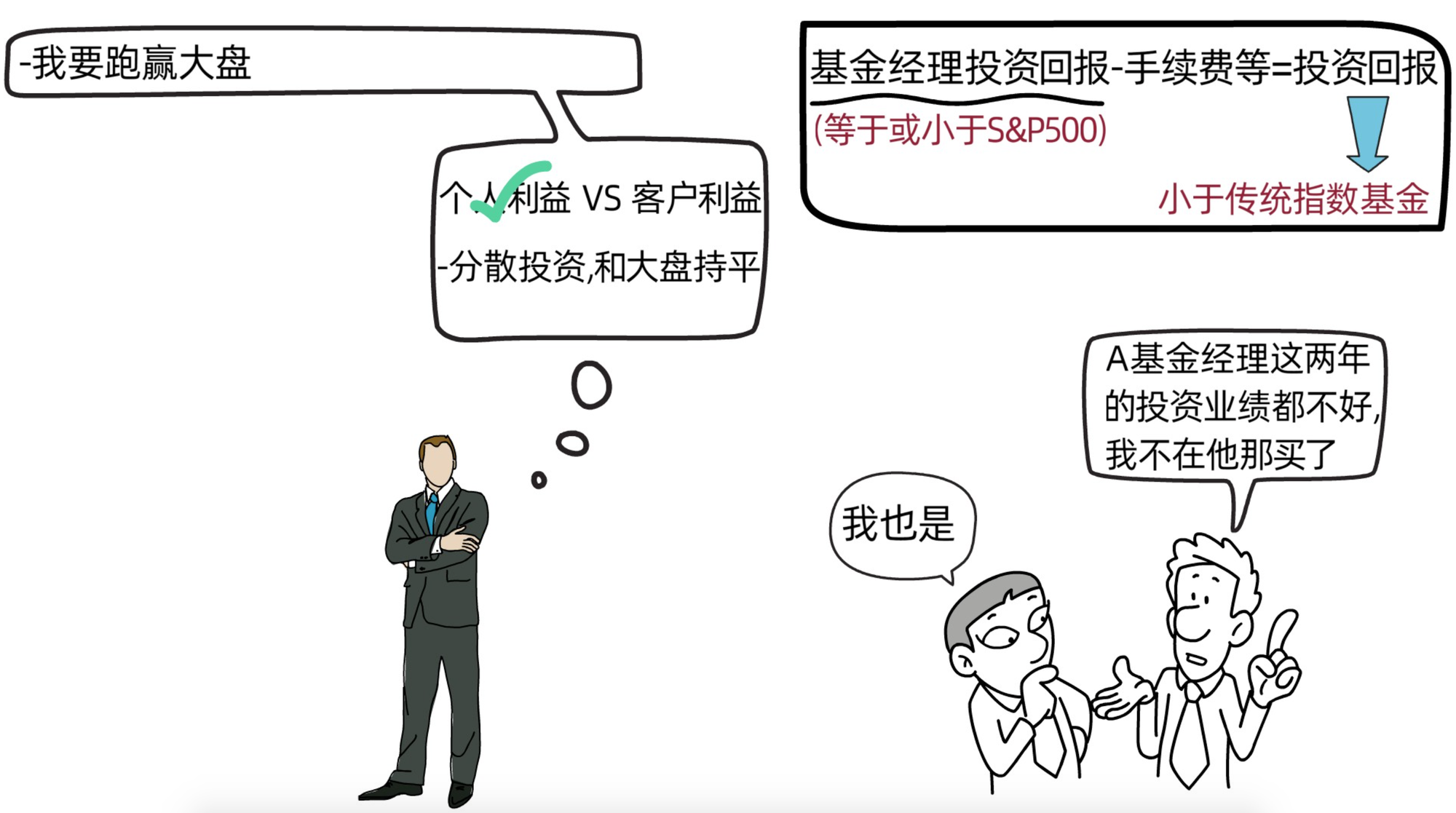

(2)当然,也有一些人将钱拿给专业的投资人士,请他们帮忙炒股,但由于企业价值估算较难,有太多变量,大部分专业人士的投资回报都低于指数基金;而且由于专业人士的收入与投资业绩挂钩,大部分专业人士很难将顾客的利益放在第一位;除此之外,专业人士还要收取管理费和其他隐形费用,仔细算下来,投资人基本没怎么赚钱。

(3)购买指数基金在作者看来是一个很好的选择,因为管理费低,效果好,且能打败大部分专业投资者,巴菲特也曾表示,定投标普500指数基金可以打败大部分专业人士。

(4)作者表示,购买指数基金也有一定的缺陷,如果各位有时间有精力,且不满足于传统指数基金的回报,可以参考本书作者的建议进行实践。

根据这四种选择,我们可以得出两个结论。前三个选择得出的结论就是,如果不想花时间和精力,就购买传统指数基金,也就是今天分享的内容;最后一个选择得出的结论就是,参照作者建议进行实践可以获得超出传统指数基金的回报,这个内容放在下一个分享里面。

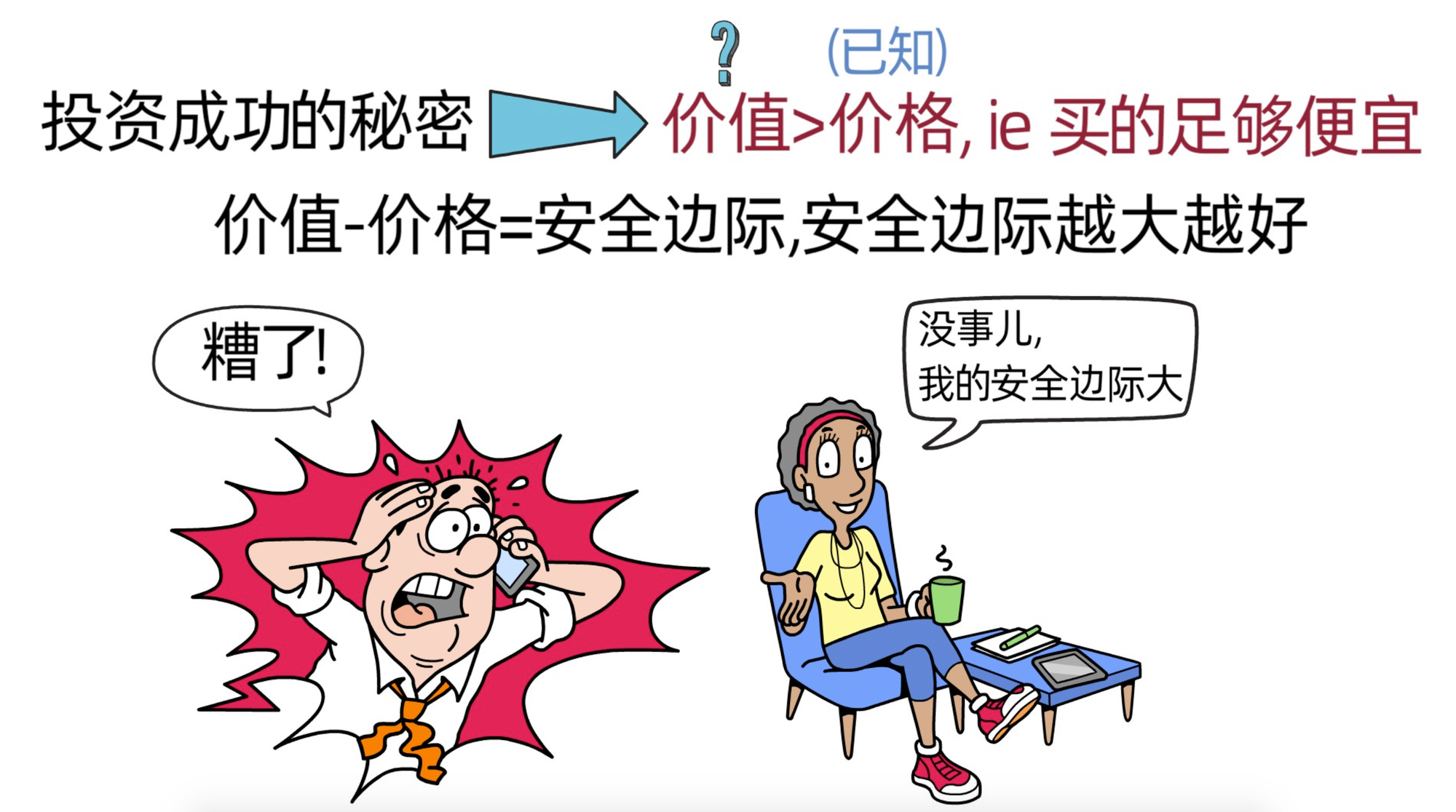

2.投资成功的关键

在价值投资中,投资成功的关键是,知道资产的价值,并以便宜的价格获得它(价格<价值,买入)。资产的价格和它的价值之间的差值叫安全边际,当安全边际越大,我们的潜在风险越低,回报越高。如果发生黑天鹅事件,只要我们的安全边际大,也会让我们避免大的损失。总的来说就是,我们要以便宜的价格获得高价值的资产,价格越便宜,且资产价值越高,我们的安全边际就越大,对我们就越有利。

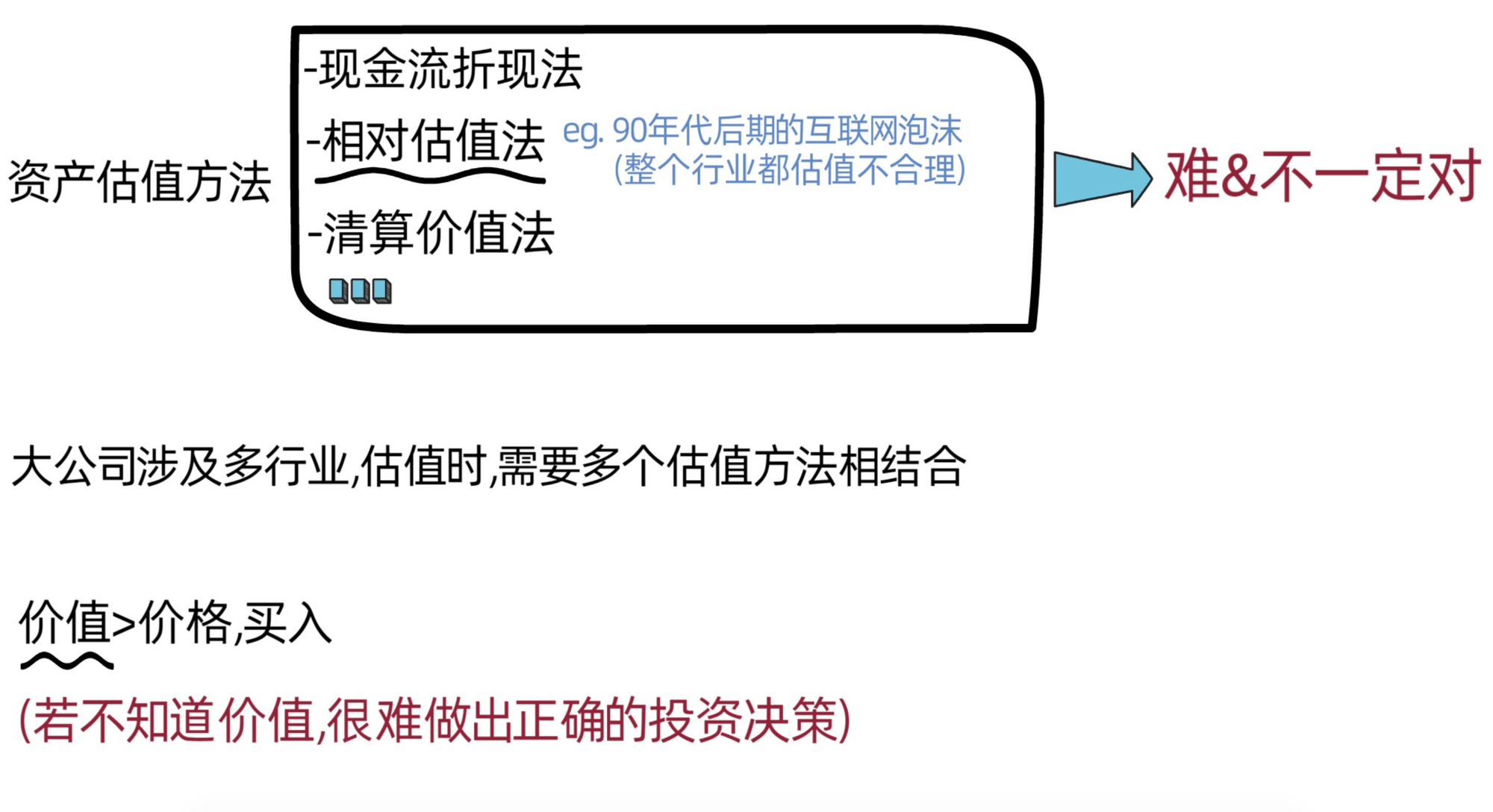

3.估算价值很难

价格我们是已知的,关键是资产价值如何计算?对资产进行估值的方法有很多,折现法,相对估值,收购价,清算价,多个方法合并等。作者表示,资产估值这件事,对普通人和专业人士来说都是一件十分难,且结果还不一定对的事,因为估算过程中的变量太多。

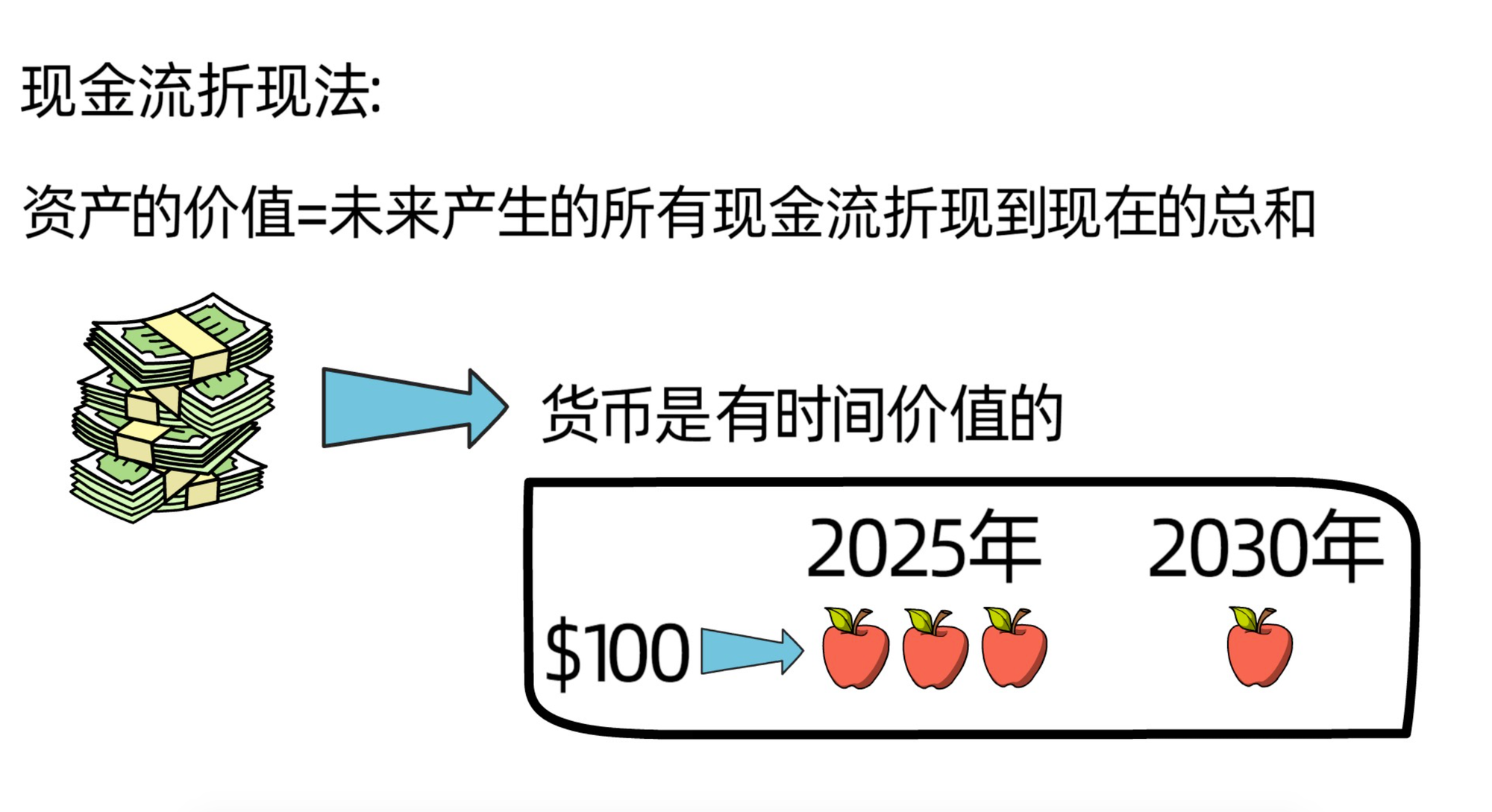

(1)现金流折现法

比如,现金流折现法。由于货币是有时间价值的,也就是今天的100元比5年后的100元更值钱,能买到的东西更多。资产的价值就是今后20年或30年每年获得的利润折线到现在价值多少。所以,在计算一个企业的价值时,我们可以运用现金流折现法(DCF)来计算。

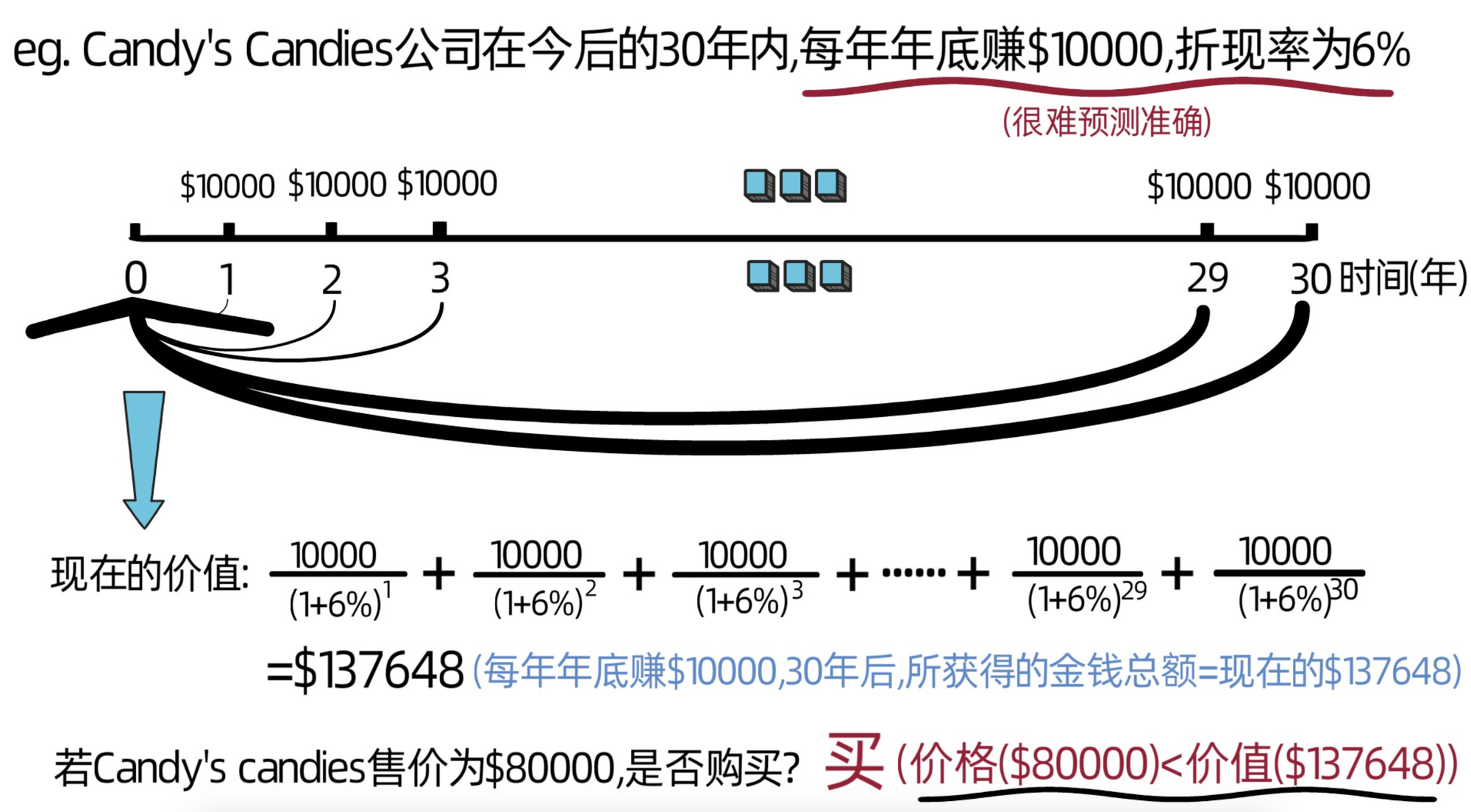

假设有家公司叫candy’s candies,将会在今后的30年内,每年年底赚10000美金,折现率为6%,那么:

第一年年底获得的10000美金,折现到现在就是:10000/((1+6%)^1)

第二年年底获得的10000美金,折现到现在就是:10000/((1+6%)^2)

第三年年底获得的10000美金,折现到现在就是:10000/((1+6%)^3)

……

第29年年底获得的10000美金,折现到现在就是:10000/((1+6%)^29)

第30年年底获得的10000美金,折现到现在就是:10000/((1+6%)^30)

然后,再把这些每年利润折现到现在的金额全部加起来,最终获得的金额是企业现在的价值。

10000/((1+6%)^1)+10000/((1+6%)^2)+10000/((1+6%)^3)+……+10000/((1+6%)^29)+10000/((1+6%)^30)=137648美金

也就是说,如果candy’s candies每年能获得10000美金的利润,持续30年,且折现率为6%,那么candy’s candies现在就价值137648美金,如果有人想将candy’s candies以80000美金的价格卖个我们,要买么?

因为80000美金(价格)<137648美金(价值),以80000美金的价格买到了价值137648美金的资产,肯定要买。

通过这个案例,大家可能觉得以现金流折现法估值不难,但在现实生活中,刚刚提及的每年年底赚10000美金和折现率为6%这两个因素是变量,不容易准确估算,而且,通过刚刚的计算,我们也可以很直观的看出,利润和折现率的不同都会导致资产现值的不同,且差别会很大。

(2)相对估值法

当然,对资产估值的方法不只这一个,还有相对估值法,清算价值法等,但它们依然难且不一定对。

比如,相对估值法。这个方法就是通过了解同行业其他公司的价值来估算资产价值,但它面临的问题是,可能整个行业的估值都是错误的,比如,90年代后期的互联网泡沫,几乎所有和互联网相关的公司都估值不合理。

不仅单个估值方法难且不一定对,在分析一些大公司时,由于它们会涉及不同的行业,所以并不是用单一的估值方法,会结合各种方法对其进行估值,这就导致了估值变得难上加难。

但估值又是做投资决策的关键因素,如果我们不知道资产价值,就很难做出正确的投资决策。

(二)经济利益冲突和其他隐形支出

除了估值困难这个普通投资者和专业投资者都会面临的问题外,专业投资者的收入一般和业绩挂钩,尽管他们都在努力尝试跑赢大盘,但由于投资的成功和失败受运气,时机,投资能力等多种因素的影响,且这些影响因素很难在二三年的时间中分辨出来,如果一个基金经理连续2-3年的投资业绩都比大盘差,那么他就会收入大部分客户,这意味着他的收入也会降低。作者表示,尽管从长远角度来看,集中持仓的方式可能会是一个很好的跑赢大盘的方式,但是短期来看,这样做很有可能会影响基金经理的事业和收入,所以,大部分基金经理会选择分散购买很多股票,让自己能和大盘持平。

又因为,基金经理会收取管理费及其他隐形支出,所以请基金经理帮忙投资的结果并没有购买传统指数基金回报高。

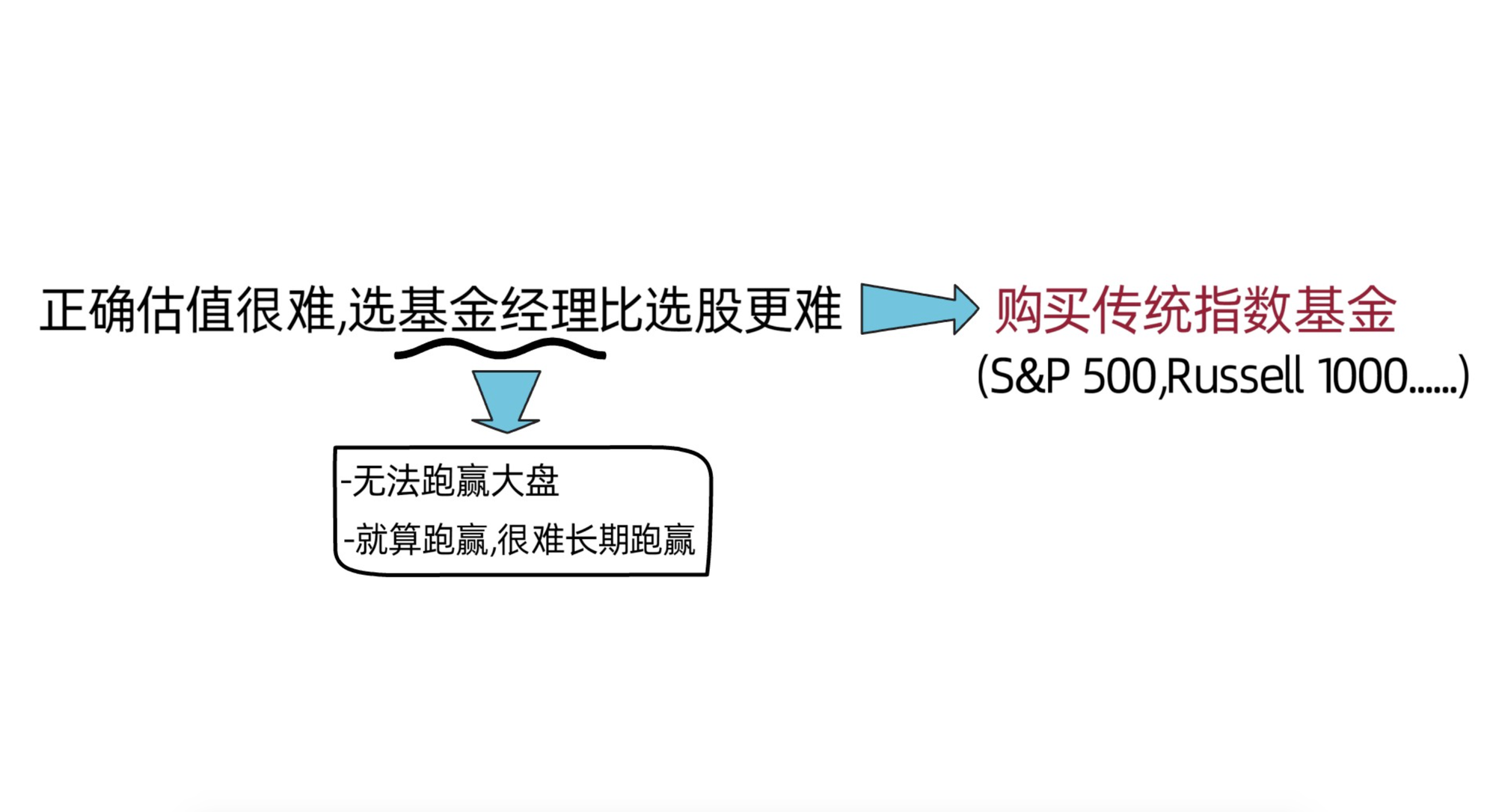

总的来说,正确估值很难,选择好的基金经理比选择股票更难。一般情况下,主动管理的基金经理都不能跑赢大盘,表现基本都比大盘差,且就算我们发现了一些能跑赢大盘的基金经理,也不能确定他们是否能持续这么好的投资业绩。所以,作者建议,如果我们无法正确估值,也不知道哪位基金经理好,最好的选择就是购买传统指数基金,比如标普500指数基金或者罗素1000指数基金。

谢谢各位观看到现在,下次再见。