从0到亿万:查理·芒格的投资智慧,助你实现财富自由!—(伯克希尔·哈撒韦的副主席,投资界传奇)

嗨,大家好,欢迎来到我的频道。

上次和大家分享了查理芒格的人生智慧,今天将深入探讨他在投资方面的智慧。内容依然还是来自于《the tao of Charlie munger》(《查理·芒格的投资思想》),和《poor Charlie’s almanack》(《穷查理宝典》)这两本书。

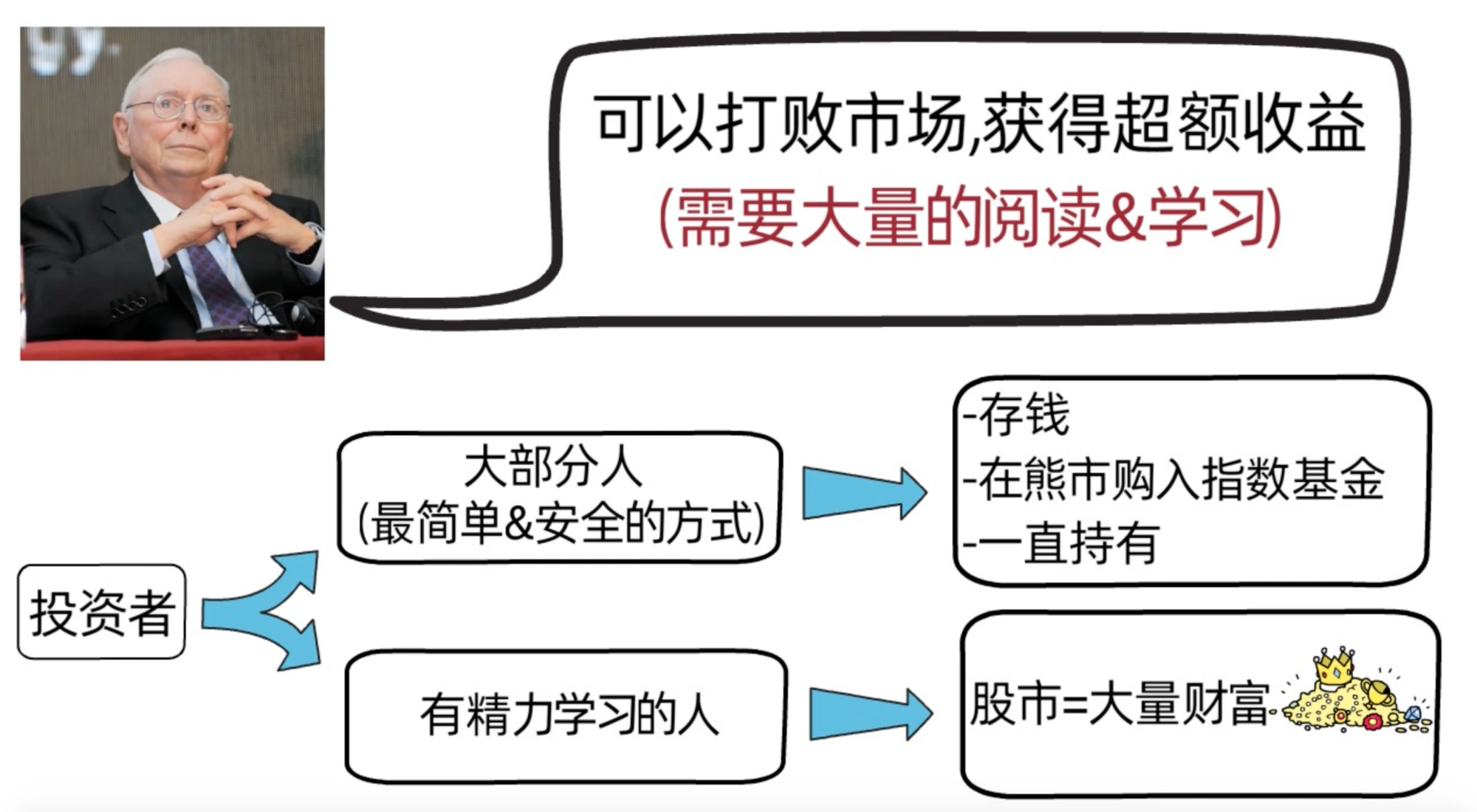

查理芒格曾表示,投资者是完全有可能打败市场,获得超额收益的,但前提是需要大量的阅读和学习。对于大部分人来说,最简单和安全的方式是,存钱,在熊市时购买指数基金,并长期持有,等到退休时,根据需要卖出这些指数基金;对于有精力学习的投资者来说,股市则是一片充满无限机会的汪洋大海,能够创造无法想象的财富。

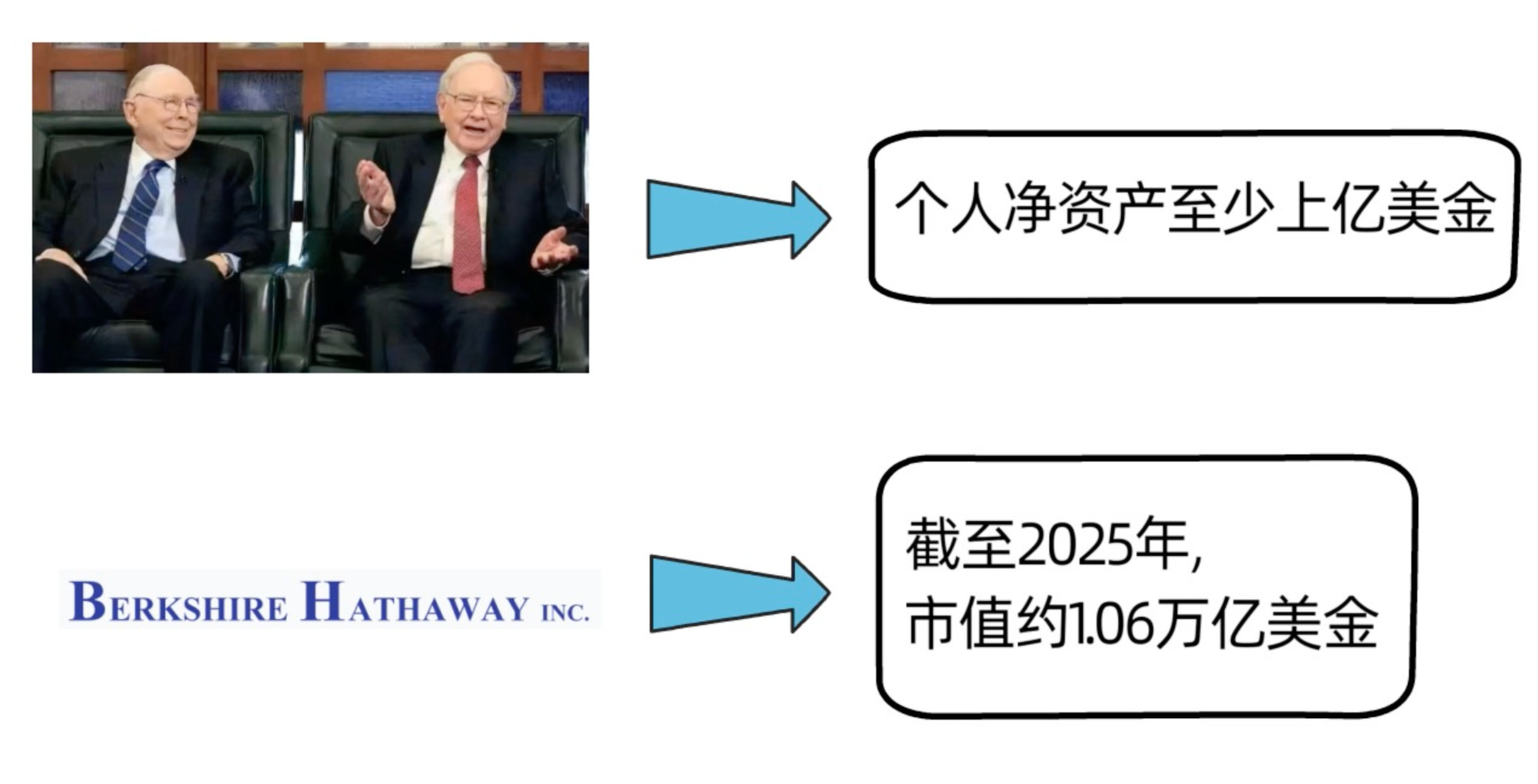

查理芒格和巴菲特就是典型的例子,目前没有找到准确的金额,但是可以确定的是,他们的净资产都是至少上亿美金,他们所拥有的伯克希尔哈撒韦公司,截至2025年,市值约为1.06万亿美金。

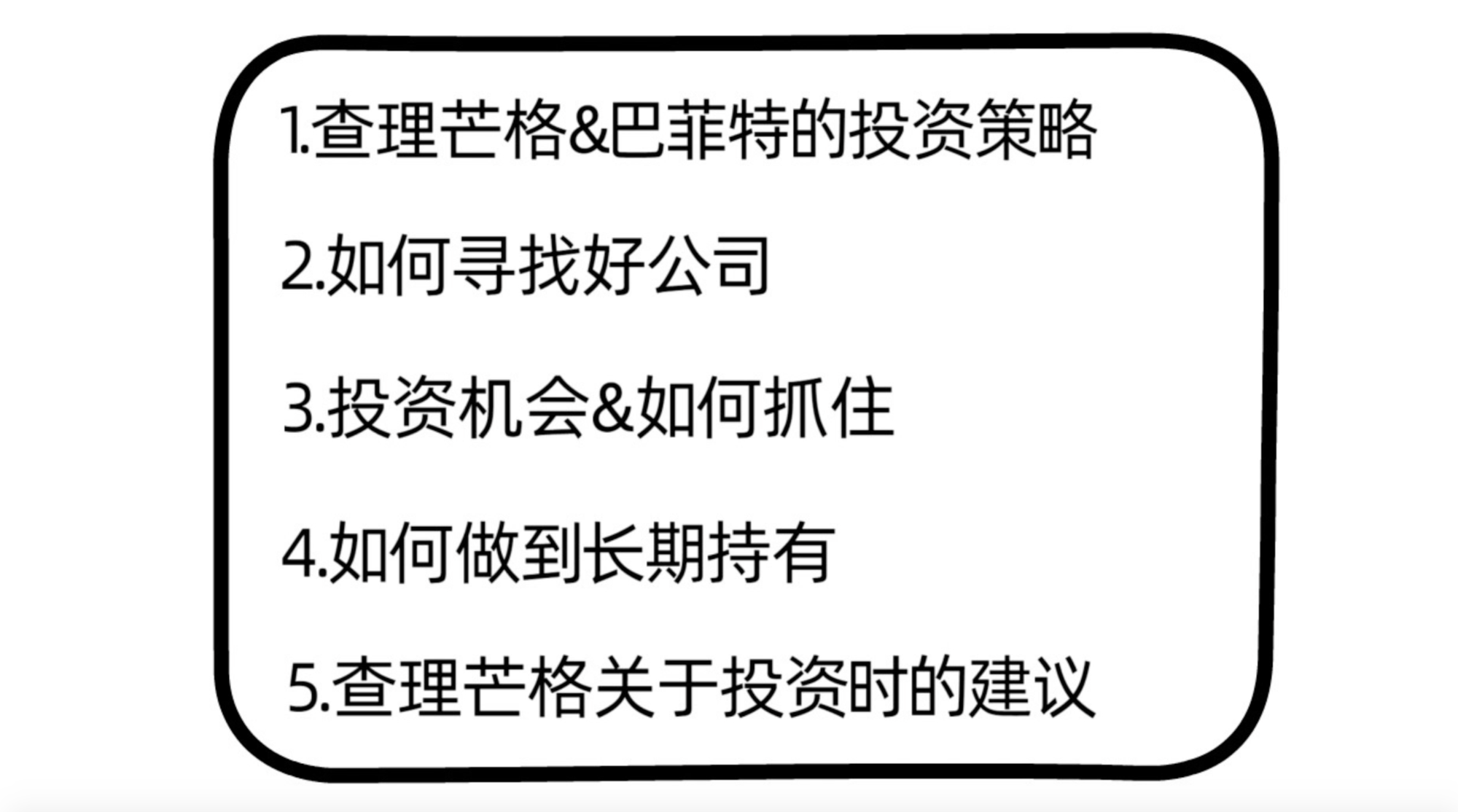

本次分享分为五大部分,第一部分是查理芒格和巴菲特的投资策略,第二部分是如何寻找好公司,第三部分是关于投资机会及如何抓住它,第四部分是如何做到长期持有,第五部分是查理芒格关于投资过程中的建议。

(一)投资策略

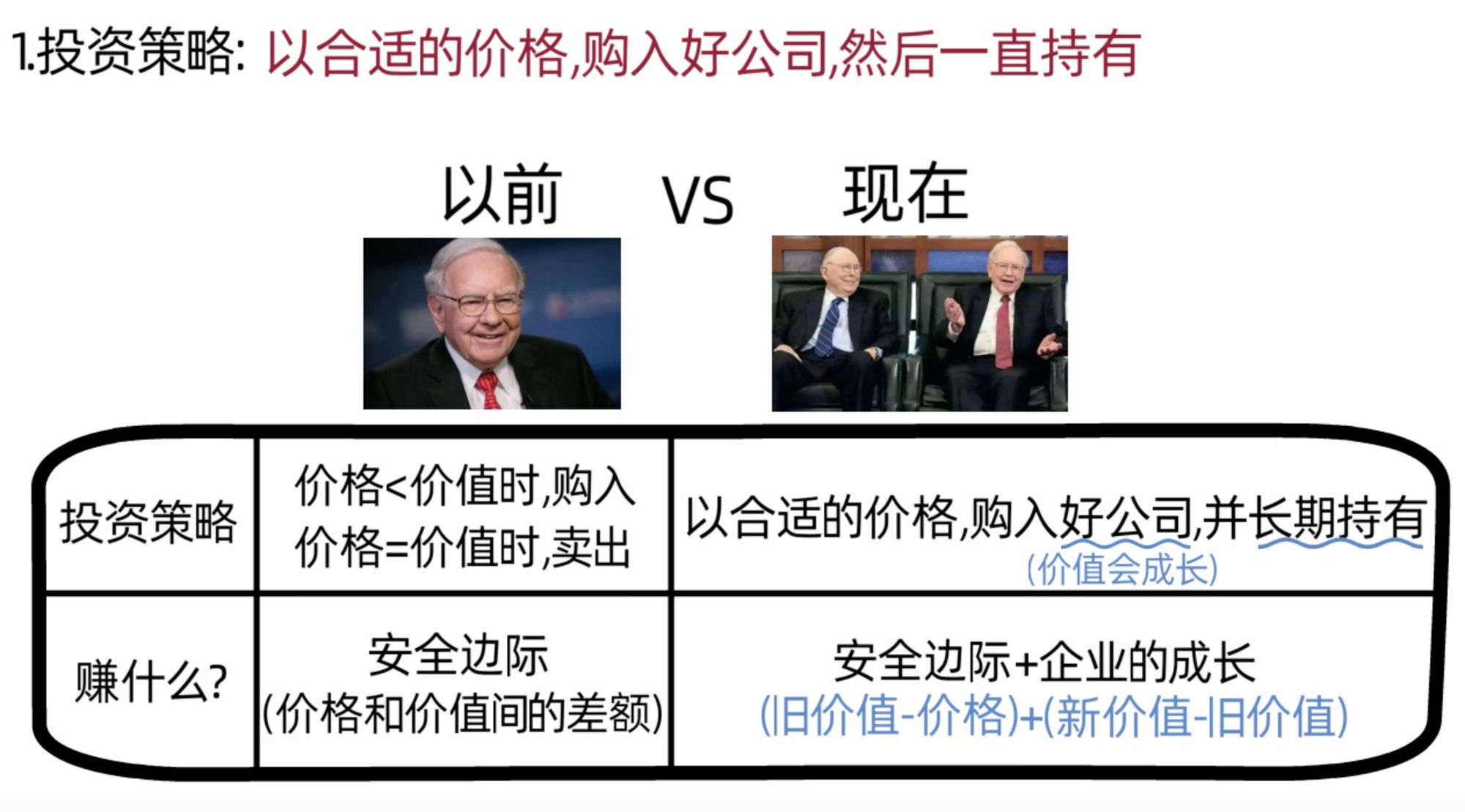

查理芒格和巴菲特的投资策略是,以合适的价格购入好公司,并长期持有。

1.查理芒格和巴菲特的投资策略

(1)以前的投资策略

巴菲特最初的投资策略受到了本杰明·格雷厄姆的启发,专注于寻找低估的股票,当股票价格低于其内在价值时买入,而当价格等于内在价值时卖出,赚取的是“安全边际”,也就是股票价格与内在价值的差额。

(2)改进后的投资策略

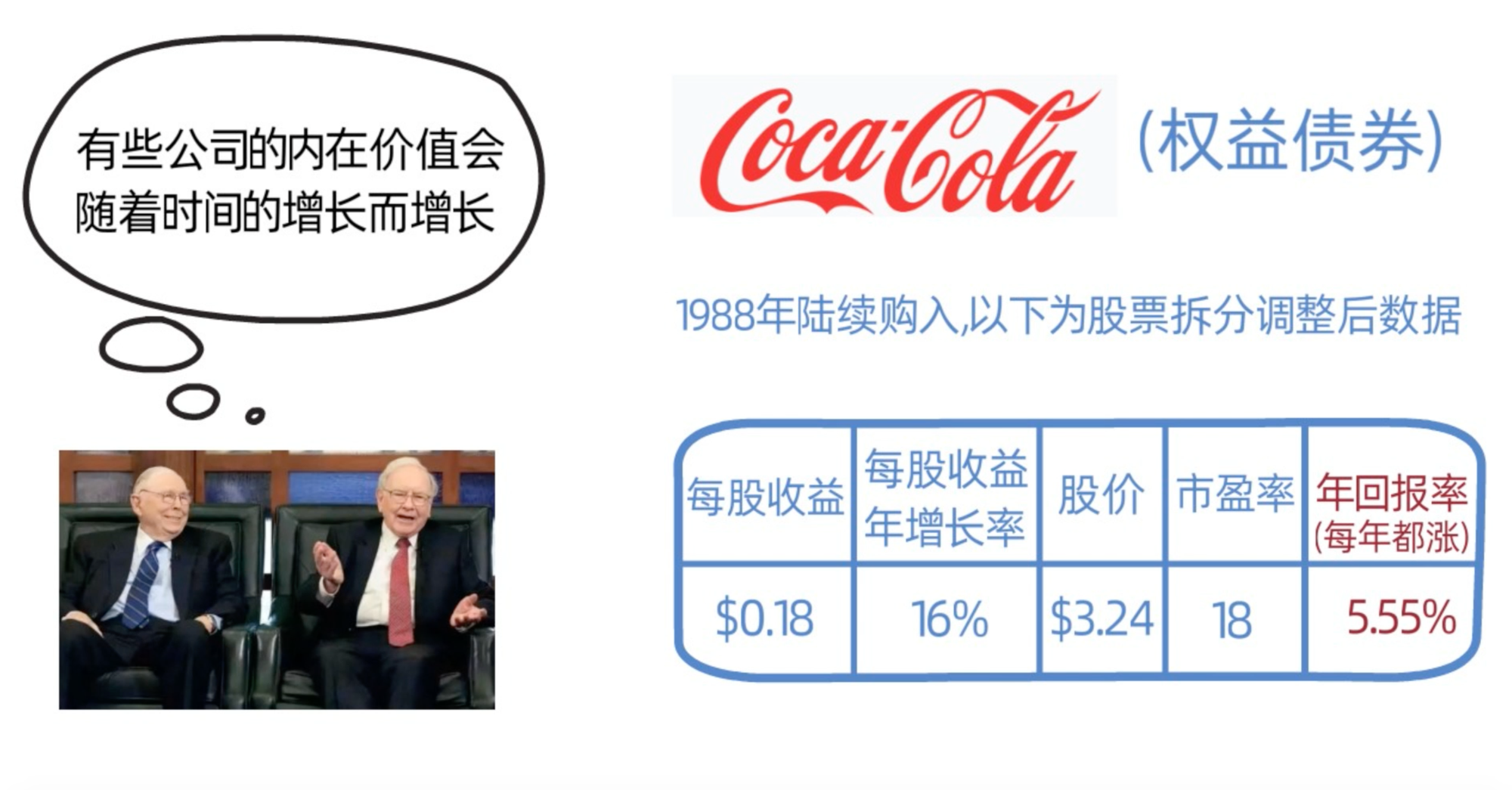

后来,查理芒格和巴菲特发现,有些公司的内在价值会随时间增长,这些公司的股票就类似于权益债券。

比如,他们拥有的伯克希尔哈撒韦公司,在1988年开始陆续购入可口可乐公司股票,股票拆分调整后,算下来每股收益为0.18美金,每股收益年增长率大约为16%,每股股价为3.24美金,市盈率为18(3.24除以0.18,等于18),这个市盈率按照本杰明格雷厄姆(Benjamin graham)的逻辑,很高,但是,查理芒格和巴菲特把可口可乐公司看作是权益债券,年回报率有5.55%(0.18除以3.24=5.55%),而且每年都会随着每股收益的增长而增长。

所以,查理芒格和巴菲特改进了他们的投资策略,决定以合理的价格购入好公司(有长期竞争力的公司),并长期持有。由于改进后的投资策略所购入的好公司的内在价值会一直成长,所以不仅赚安全边际,也就是股票内在价值和价格的差值,还赚新内在价值和旧内在价值的差值,也就是企业的成长。查理芒格表示,由于好公司的内在价值会随着时间的推移而增长,遵循复利效应,所以,当我们购入了这样的好公司后,最明智的做法是,一直持有,持有的时间越长越好,因为当我们持有时间越长,这些好公司的价值就会增长越高,我们也会越富有。

案例:

比如,可口可乐公司和富国银行。

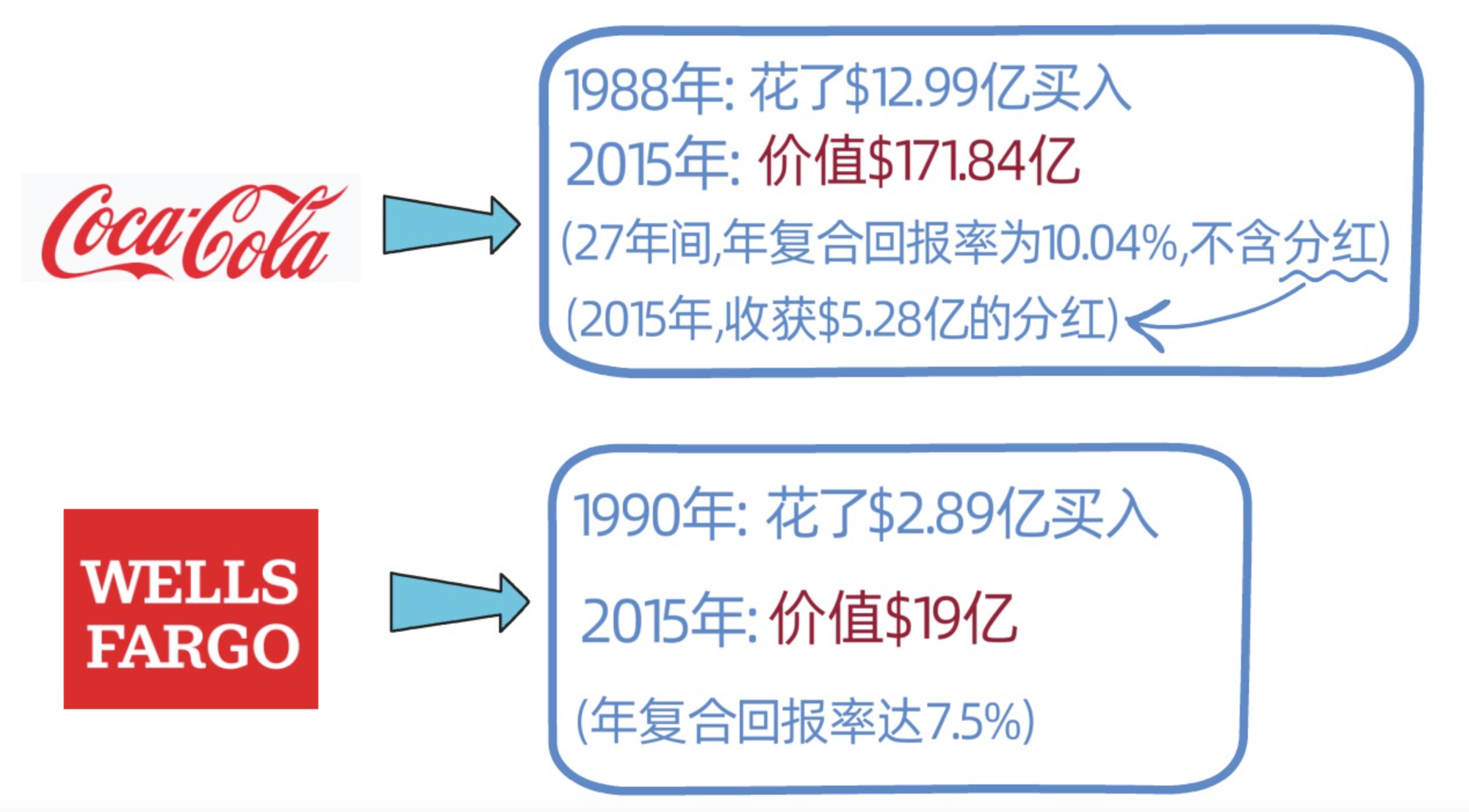

伯克希尔哈撒韦公司在1988年,陆续花了12.99亿美金,购入了可口可乐公司的股票,截至2015年,这些股票价值171.84亿美金,27年间平均年复合回报率达10.04%,这里面还不包含公司分红,要知道,可口可乐的分红也是一笔大头,仅2015年一年,伯克希尔哈撒韦就从可口可乐公司收获了5.28亿美金的分红。(说句题外话,我最近看了查理芒格2019年的访谈,采访者表示,40年前问巴菲特看好哪支股票时,巴菲特表示是吉列,那现在查理芒格看好什么股票,查理芒格回复,可口可乐)

除了可口可乐公司外,伯克希尔哈撒韦公司在1990年花了2.89亿美金买了500万股富国银行,股票拆分后,2015年拥有4000万股,价值19亿美金,年复合回报率达7.5%。

2.那怎样的公司是好公司?

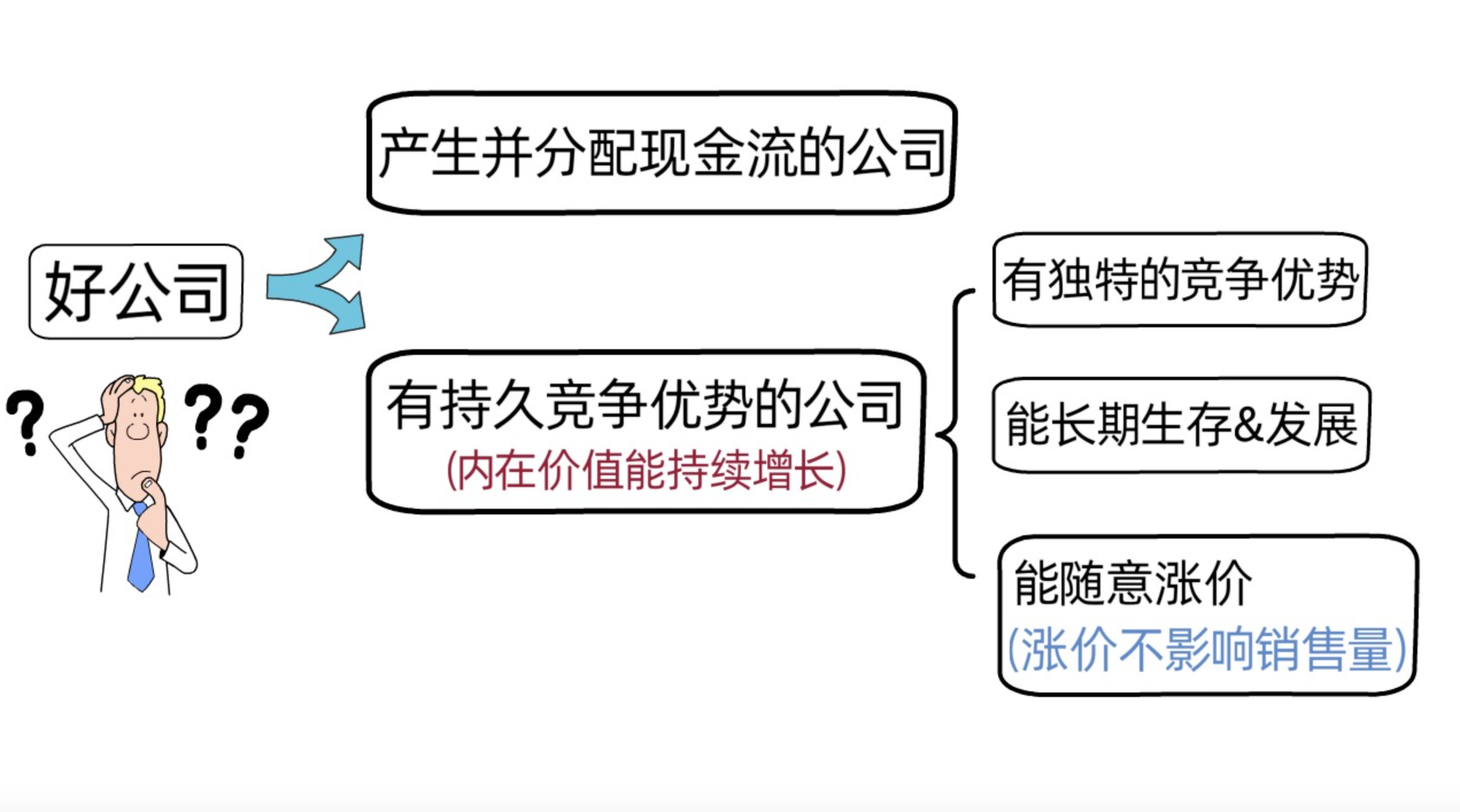

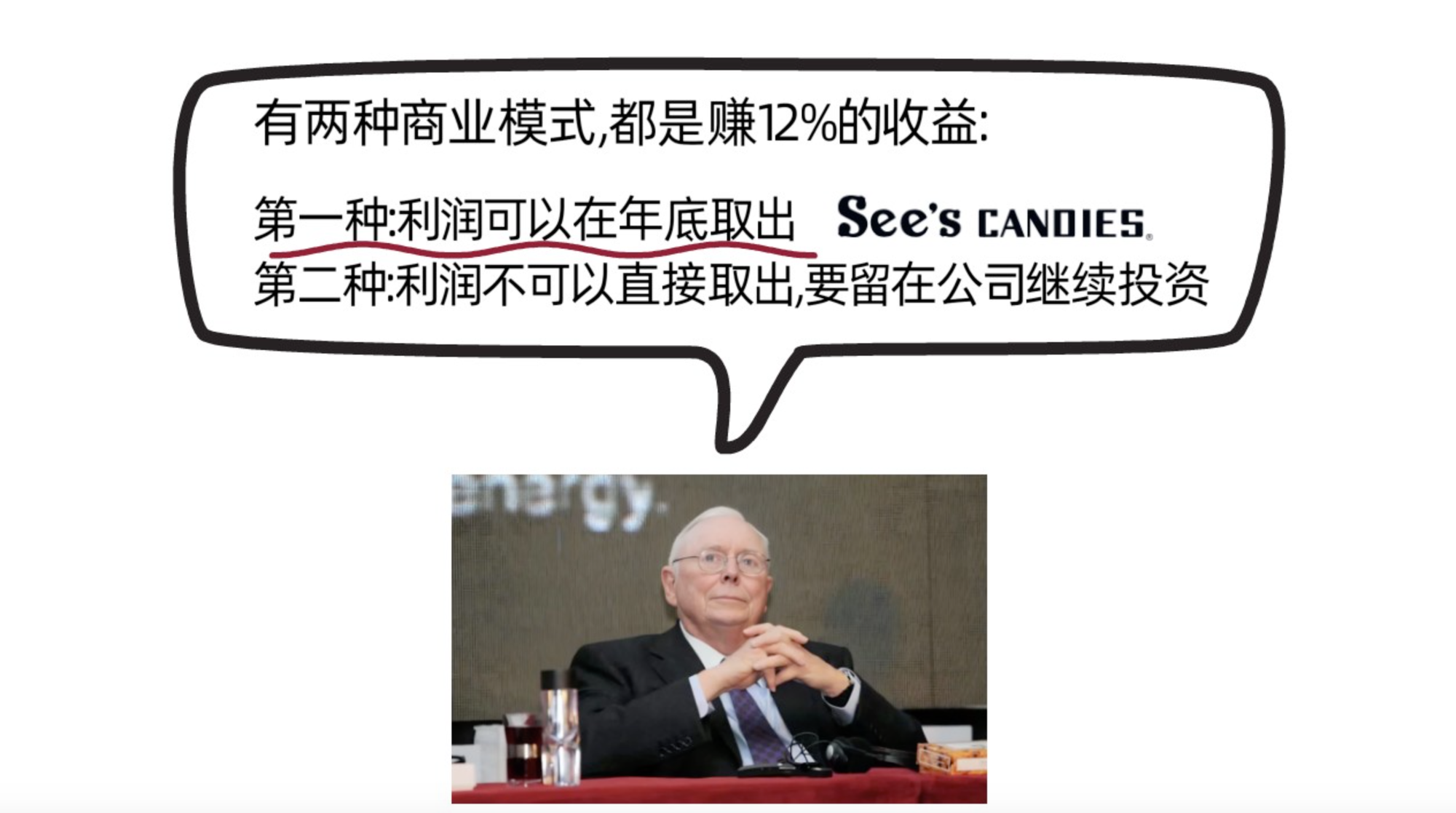

(1)产生并分配现金流的公司

查理芒格和巴菲特喜欢能产生并分配自由现金流的公司。查理芒格曾表示,如果有两种商业模式,都是赚12%的收益,第一种是,利润可以在年底取出;第二种是利润不能直接提取,要留在公司继续投资,也就是钱不用来分给股东。对于他来说,他更喜欢第一种,伯克希尔哈撒韦公司所持有的喜诗糖果(see’s candies)就是这种公司。

(2)有持久竞争优势的公司(内在价值能持续增长的企业)

除了产生并分配现金流外,查理芒格认为,好公司是内在价值能持续增长,有持久竞争优势的公司。具体表现为,有独特的竞争优势,能长期生存和发展,且能随意涨价,也就是涨价不影响销售量。

-有独特的竞争优势

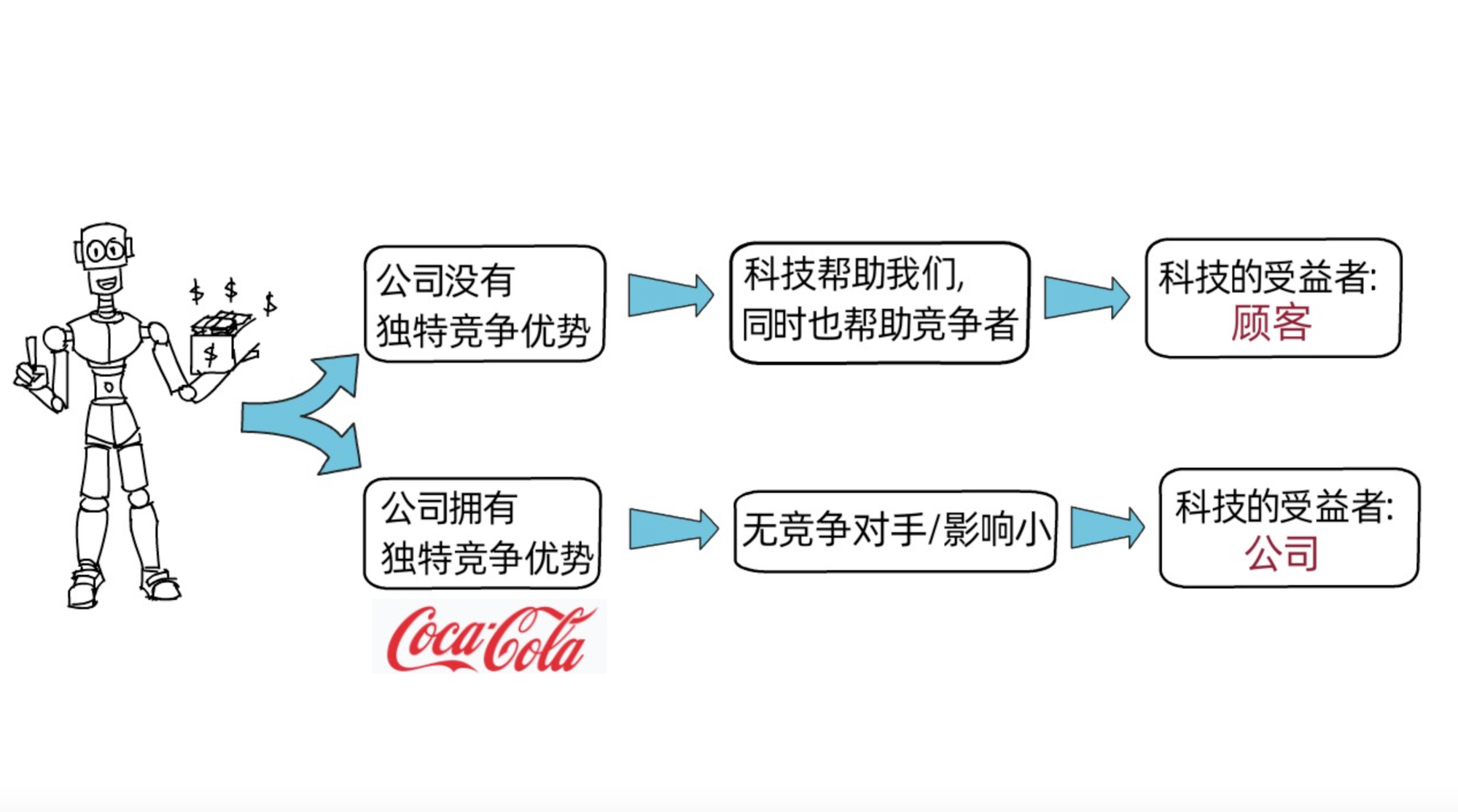

针对“有独特的竞争优势”这一点,查理芒格表示,现在科技发达,很多公司都在运用新科技减少成本,增加利润,他认为,如果公司没有独特的竞争优势,就会有很多竞争者,那新的科技帮助我们减少成本,增加收入,也能帮助竞争者减少成本,增加收入,最终获利的将是客户;但如果公司有持久的竞争优势,那就没有竞争对手,或者竞争对手对公司影响很小,那新科技帮助公司减少成本时,会帮助公司获得更多收入,比如,可口可乐这家公司。

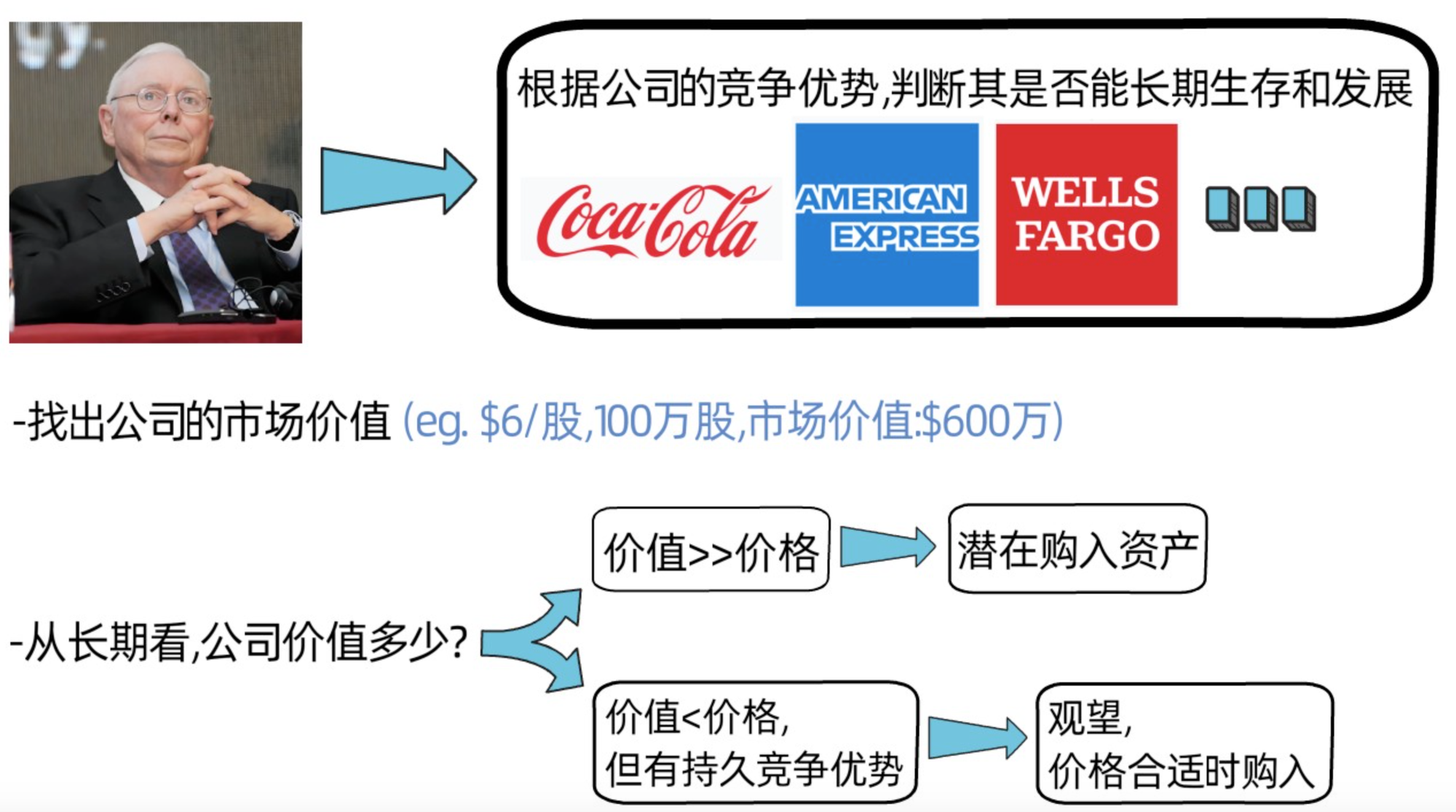

-能长期生存和发展

针对“能长期生存和发展”这一点,查理芒格建议我们,把股票看作是对公司的所有权,并根据公司的竞争优势来判断它能否长期生存和发展。他的方法是,先找出公司的市场价值,比如,如果公司股价为6美金/股,有100万股,那么公司市场价值为600万;然后,从长期来看,这个公司价值多少?如果价值大于价格很多,那就是潜在购入资产,如果价值小于价格,他就不买,不过如果这个公司有持久竞争优势,他就会持续关注这家公司,期待未来这家公司的股价有折扣或者价格相对合理时再购入。

在查理芒格看来,找有持久竞争优势的企业,关键是看这个公司是否能长期存在。比如,伯克希尔哈撒韦公司所持有的公司都是一直长期生产同样的产品或者提供同样的服务,持续50年及以上的公司,比如,可口可乐,美国运通,富国银行, swiss re, wrigley’s gum…

-能随意涨价(涨价不会影响销售量)

针对“能随意涨价”这一点,查理芒格表示,成功投资的秘密在于,购入的好公司,不仅有持久的竞争优势且能随意涨价,也就是涨价不会影响销售量,这样的话可以保持高利润率,从而创造大量的自由现金流,进而可以用于投资新的商业机会。

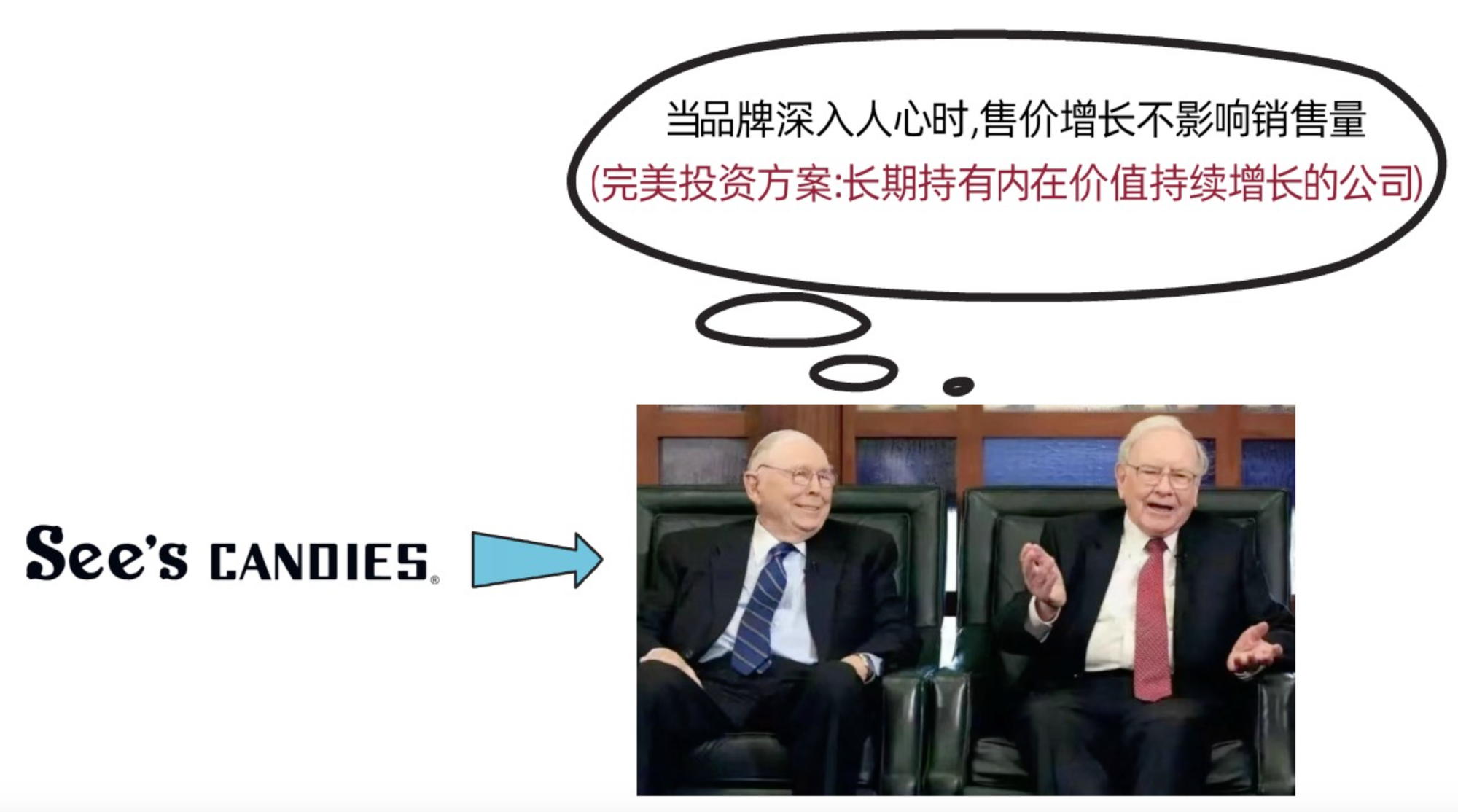

当时查理芒格和巴菲特购入喜诗糖果(see’s candies)这家公司时,并不清楚好的品牌所带来的良好效应。购入喜诗糖果(see’s candies)后,他们发现,当一个公司品牌深入人心时,就算每年涨价,比如每年涨10%,消费者也不会介意,依然会购入。

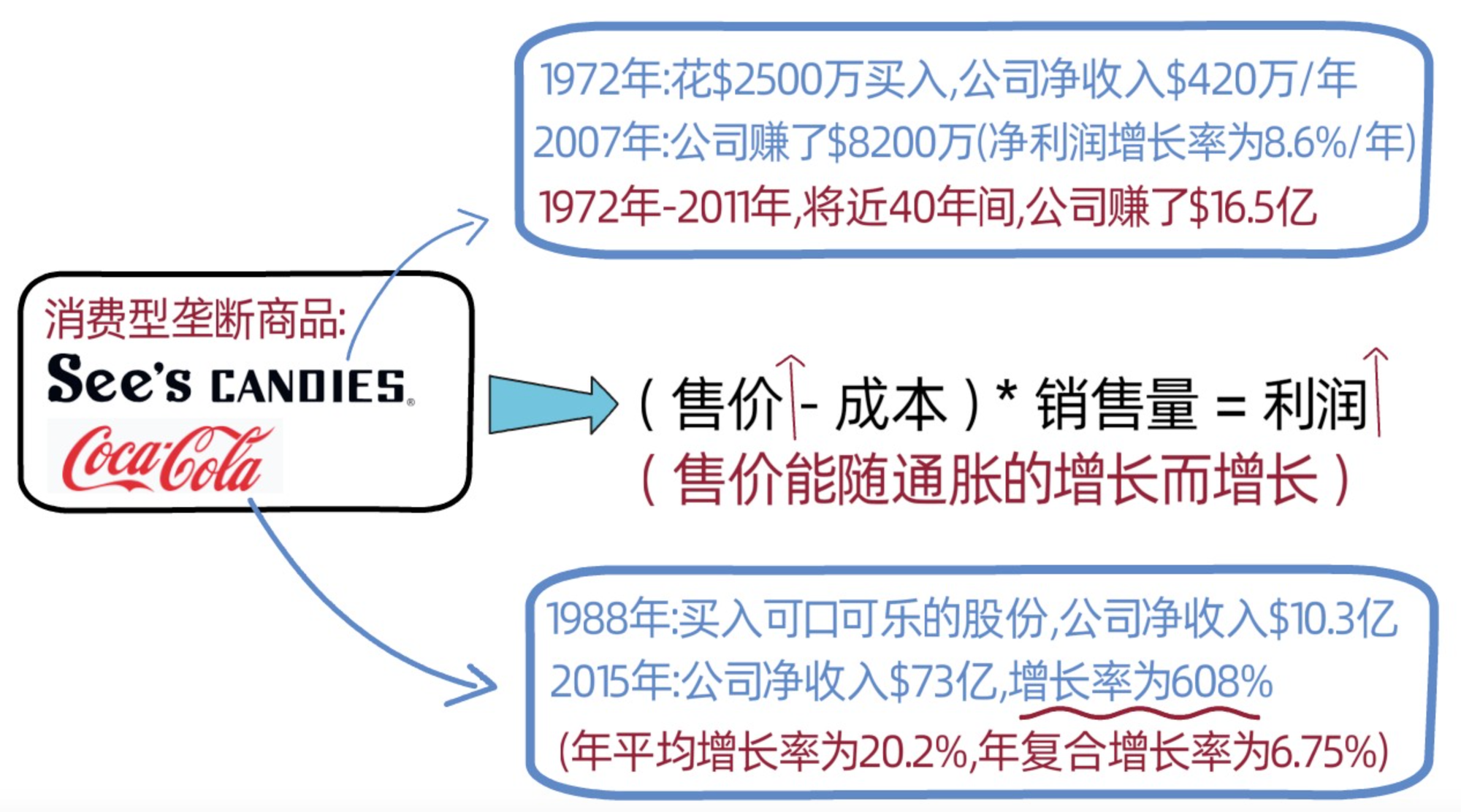

喜诗糖果(see’s candies)这家公司每年都用同一款机器制造糖果,成本很低且不变,但由于品牌深入人心,售价小幅增加也不会影响销售量,成本和销售量不变,售价增加,也就是售价和通货膨胀保持一致,收入和利润也就增加,这意味着伯克希尔哈撒韦公司早期的投资所获的回报在随着时间的增长而增长。伯克希尔哈撒韦公司在1972年,以2500万美金购入喜诗糖果(see’s candies),当时喜诗糖果(see’s candies)净收入为每年420万美元;2007年,喜诗糖果(see’s candies)为伯克希尔哈撒韦公司赚了8200万美金,这意味着净利润的复合年增长率为8.6%/年;1972年至2011年,将近40年间,喜诗糖果(see’s candies)赚了16.5亿美金的利润。

这个发现对查理芒格和巴菲特今后的投资很是重要。查理芒格和巴菲特称这类公司的产品为“消费型垄断商品”,除了喜诗糖果(see’s candies)外,可口可乐也算消费型垄断商品。它虽没有喜诗糖果(see’s candies)的定价自由,但它也深入消费者的内心,所以售价也能随着通货膨胀的增长而增长。伯克希尔哈撒韦公司在1988年陆续买入可口可乐公司的股份,当时可口可乐公司净收入为10.3亿美金;2015年,可口可乐公司净收入为73亿美金,增长率为608%(相当于年平均增长率为20.2%,年复合增长率为6.75%)。

因为喜诗糖果(see’s candies)这家公司,查理芒格和巴菲特发现了投资的完美方案:找到内在价值能一直增长的公司,然后长期持有。因为,好公司随着时间的推移,价值会不断增长,根据复利效应,一旦购入好公司,时间将会是我们的朋友,持有好公司的时间越长,投资回报越高。

(3)好公司 VS 不好的公司

-可以痛苦一时,但不要痛苦一世

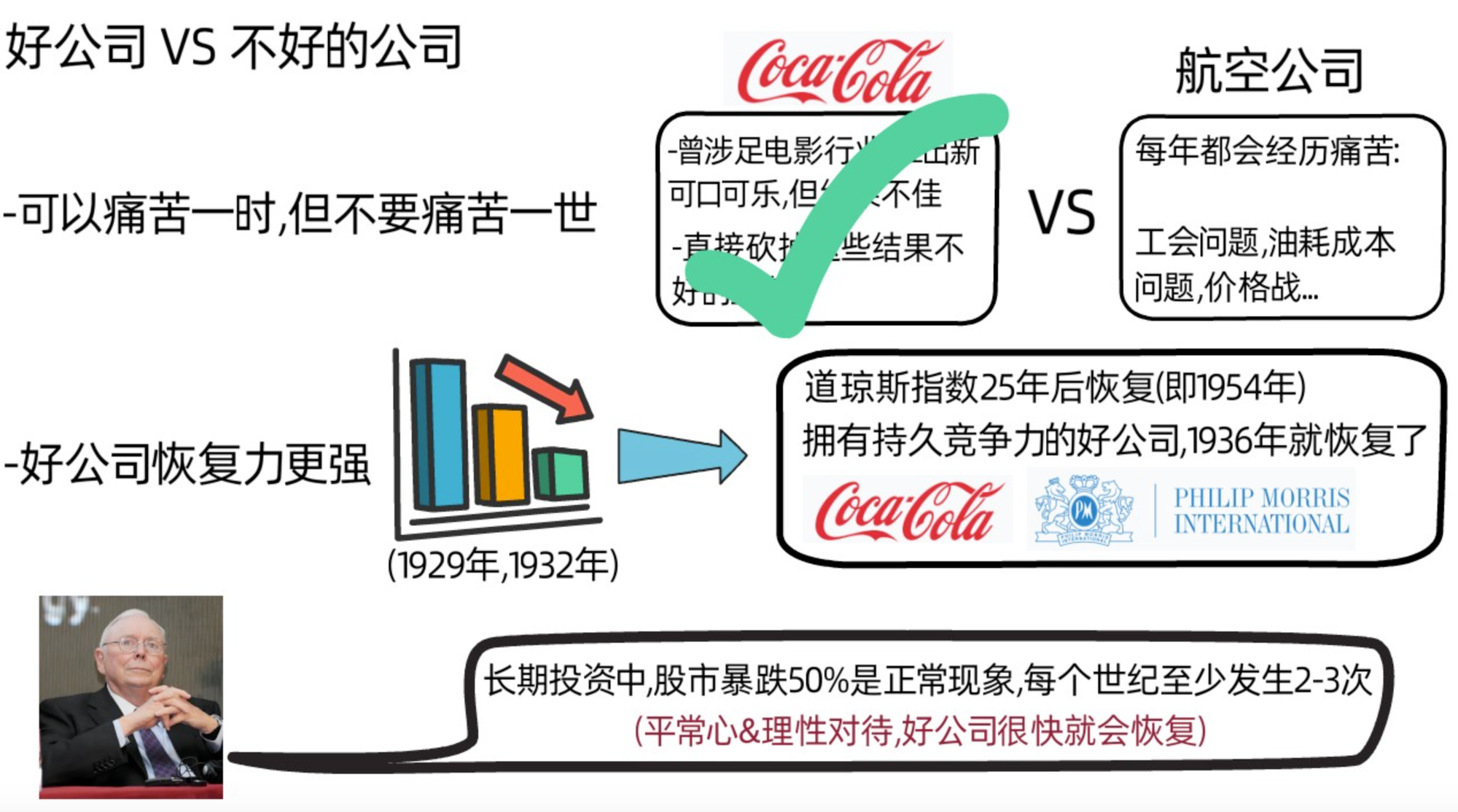

查理芒格表示,人生或投资中,偶尔的挫折没什么,但长期陷入困境才是真正的灾难,要尽力避免。(也就是,可以痛苦一时,但不要痛苦一世)查理芒格认为,一个很好的公司可能在几十年里会经历一次重大的困难,但这样,也好过一家普通的公司,每年都经历困难,所以,要买好公司。

比如,可口可乐这家好公司,它曾经涉足于电影事业,推出新可口可乐,但结果不佳,针对这种情况,解决方式是,可以直接砍掉这些业务;比如,航空公司,查理芒格就认为是不好的公司,因为工会问题,油耗成本问题,价格战等是它们每年都会经历的痛苦。

-好公司恢复能力强且快

除此之外,好公司恢复能力不仅强且速度快。1929年和1932年,美股股市下跌十分厉害,道琼斯指数直到1954年才恢复,也就是花了25年时间恢复,然而一些好的公司,也就是拥有持久竞争力的公司,比如可口可乐,菲利普莫里斯公司(philip morris,烟草公司)1936年就恢复了。

查理芒格表示,在长期的投资中,股市暴跌50%是正常现象,每个世纪至少会发生两三次。我们要有平常心,以理性的心态面对股市的大起大落,好的公司经历了暴跌很快就会恢复,那些普通的或者不好的公司就需要更长的时间恢复。查理芒格认为,如果我们不能冷静的面对市场的下跌,那就不适合做股票投资,因为相对于那些能够冷静并理性面对市场波动的投资者,不能冷静的我们只会获得平庸的投资回报。

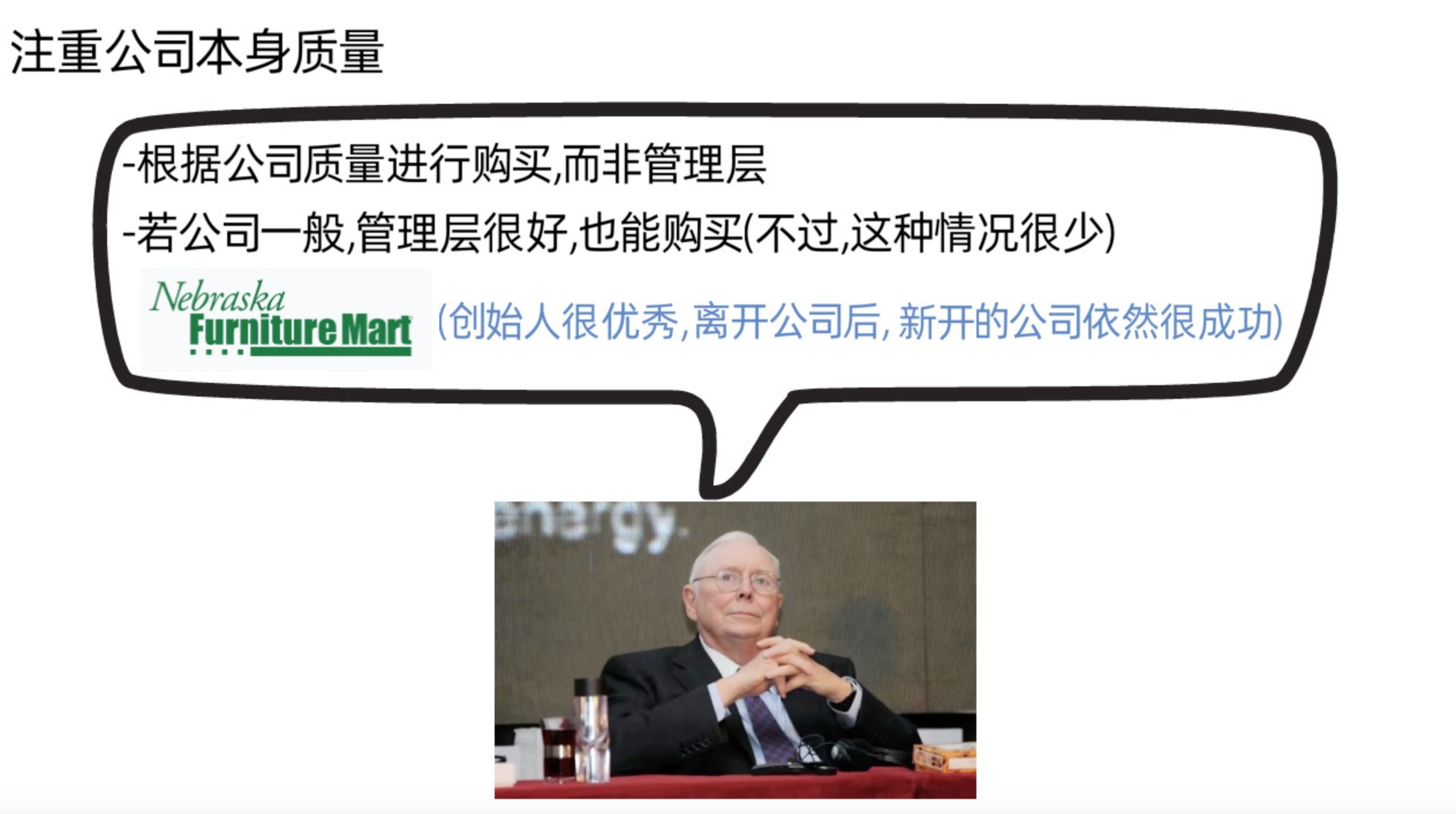

(4)注重公司本身的质量

查理芒格建议,当我们进行投资时,要注重公司本身的质量,而不是它的管理层。

当然,有些很有能力的管理层也能把一般的公司做的很好,不过,这种情况很稀少。最好根据公司质量来购买公司,而不是依据它的管理层能力,如果管理层真的很好,虽然这种情况很少,也是可行的。比如,内布拉斯加家具商城(nebraska furniture mart)的创始人,露丝布鲁根女士(mrs b’s)就是个很好的管理者,伯克希尔哈撒韦公司在她89岁时,买下了她公司90%的股份;5年后,她和儿子闹翻了,在94岁时,自己重新开了一家新公司,叫mrs.b’s warehouse,依然十分的成功。

3.合适的价格购入好公司

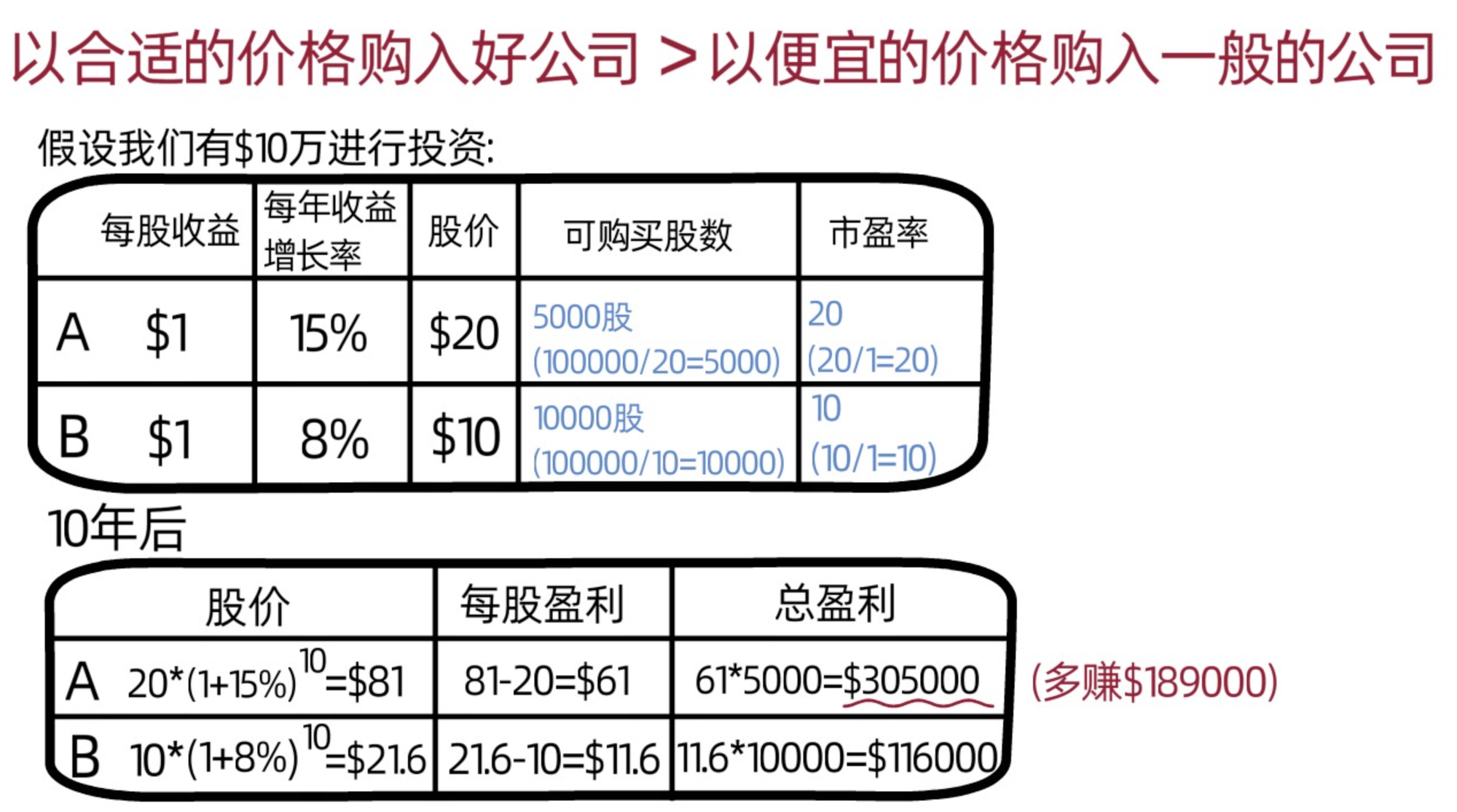

除了公司要好外,还要以合适的价格购入。查理芒格认为,赚大钱的要点是,以合适的价格找到好公司,而不是便宜的价格找到一般的公司(以合适的价格购入好公司,胜过于以便宜的价格购入一般的公司)

假设我们有10万美金进行投资,公司a和公司b:

-公司a:1股赚1美金(每股收益为1美金),每年收益增长率为15%,如果售价是收益的20倍,那么股价为每股20美金,所以,10万美金可以买入5000股

-公司b:1股赚1美金(每股收益为1美金),每年收益增长率为8%,如果售价是收益的10倍,那么股价为每股10美金,所以,10万美金可以买入10000股

大部分人可能觉得公司b是很好的买入资产,因为市盈率(pe ratio)为10,公司a为20,但从10年的角度来看,公司a是更好的选择:

-公司a:每年收益增长率为15%,10年后,收益就增长至 1*(1+15%)^10=4.05美金,如果售价依然还是收益的20倍,那股价为20*4.05=81美金,由于成本为每股20美金,那1股就赚了61美金,5000股就赚了305000美金(也就是说,我们100000美金投资于公司a,10年后,赚了305000美金)

-公司b:每年收益增长率为8%,10年后,收益就增长至1*(1+8%)^10=2.16美金,如果售价依然还是收益的10倍,那股价为10*2.16=21.6美金,由于成本为每股10美金,那1股就赚了11.6美金,10000股就赚了116000美金(也就是说,我们100000美金投资于公司b,10年后,赚了116000美金)

所以,长期持有公司a十年,所赚的钱比公司b多,多189000美金(305000-116000=189000美金)。

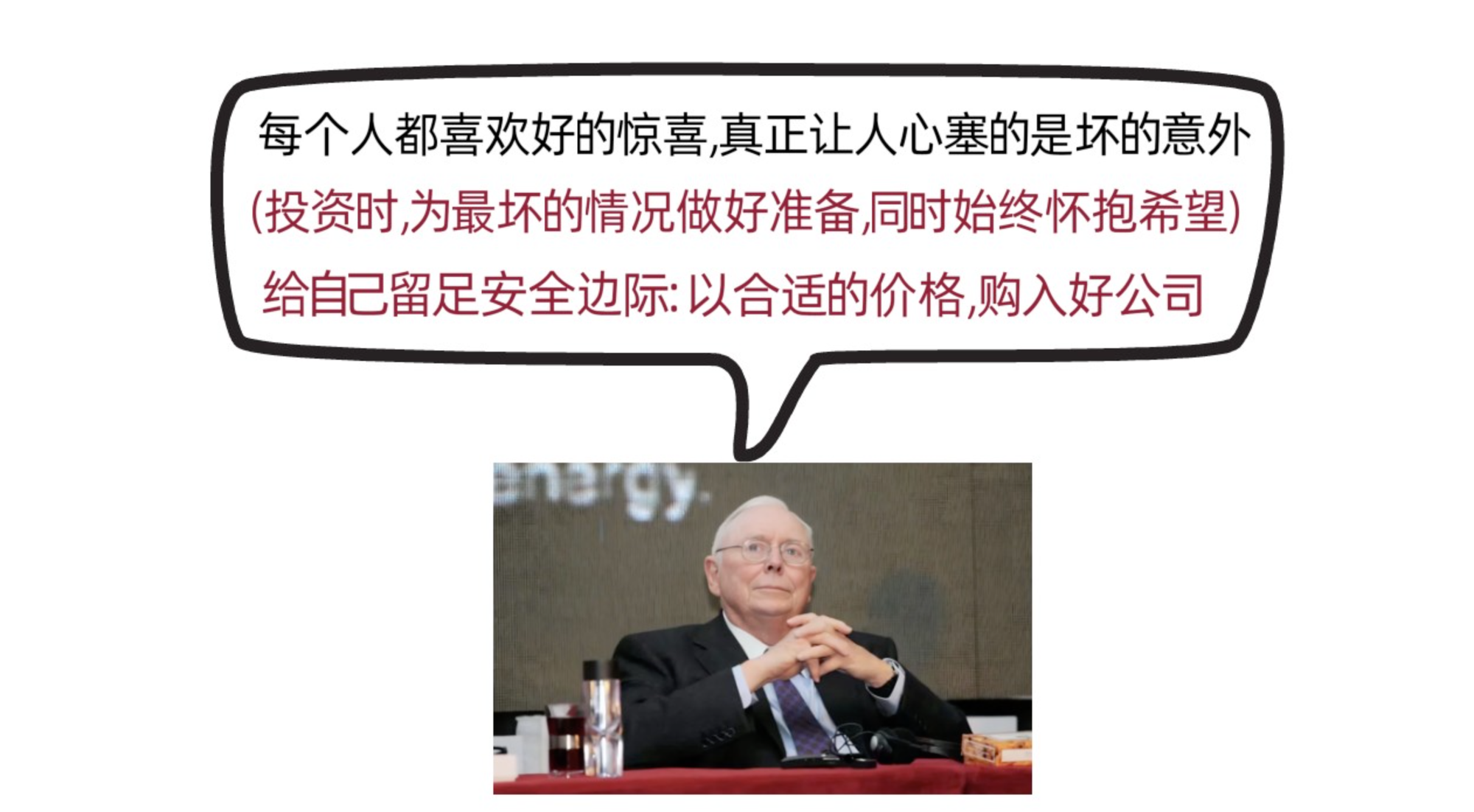

查理芒格表示,每个人都喜欢好的惊喜,真正让人心塞的是坏的意外,所以,他建议我们,在投资时,要为最坏的情况做好准备,同时也要抱有希望,期待事情能够朝着最好的方向发展。具体方式是,给自己留足安全边际,查理芒格认为,股市中的安全边际是股票价值和价格的差值,价格越低,安全边际越高;公司质量越高,价值越高,安全边际也就越高。如果我们以合适的价格购入了高质量的公司股票,那就算公司长期处于亏损中,安全边际也会保护我们,后期随着公司发展,我们就会获得更多收益和惊喜。

(二)如何寻找到好公司

知道了怎样的公司是好公司,以及在投资中要以合适的价格购入好公司,那我们怎样才能找到这些好公司呢?

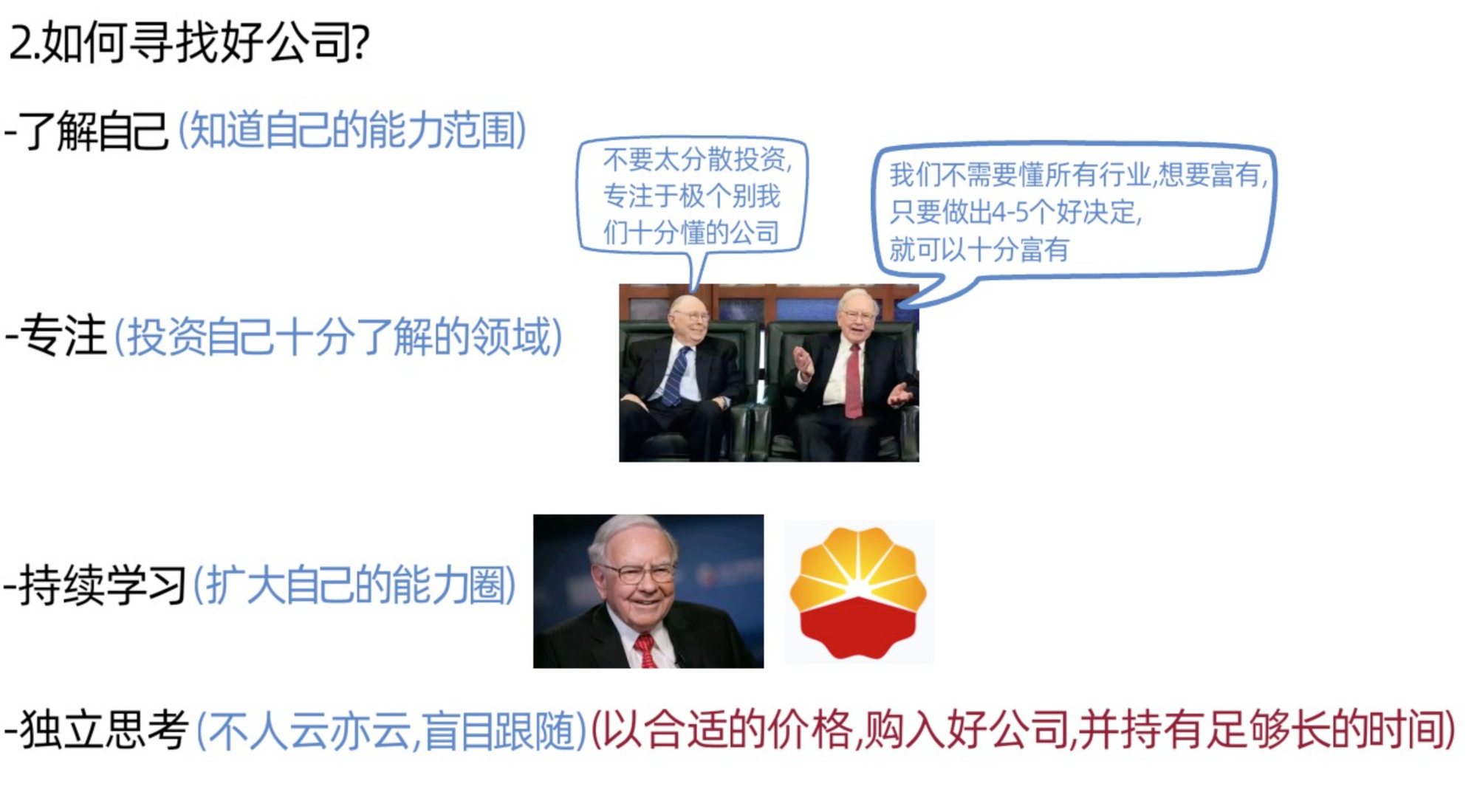

1.了解自己

查理芒格表示,首先我们要了解自己,知道自己的能力范围。

2.专注

当我们了解了自己,知道自己的能力范围后,就专注于它,投资自己十分了解的领域(网上有句话,人只能赚到认知范围内的钱)。

巴菲特曾在采访中说过,我们不需要懂所有的行业,想要富有,我们的一生中不需要作出很多决定,只要做出4-5个好的决定,就可以让我们十分富有。查理芒格建议我们,不要太分散投资,专注于极个别我们十分懂的公司即可,他自己的投资组合内只有10个公司。他认为,分散投资太多的结果可能是没有好的收益,或者收益为零。那还不如,擦亮眼睛,认真选择。

3.持续学习(任何时候开始都不晚,开始学习总比不学习好)

除了要了解自己的能力范围,专注于自己懂的公司外,还要持续学习。因为我们的能力范围并不是始终不变的,当我们知道自己的能力范围,通过不停的学习,可以扩大自己的能力范围,能力范围一扩大,我们可投资的领域也会扩大,做出的决策也会更加明智。

查理芒格表示,如果我们想成为投资者,我们将会在没有经验的领域进行投资,但如果我们一直尝试让自己更好,随着时间的推移,我们终将会做出一些能有好结果的投资决策。关键是,我们要不停的阅读学习和实践,就像打高尔夫一样,要不停的练习和打磨。

比如,股神巴菲特,就把“活到老,学到老”这件事做的淋漓尽致,也正因为他一直在学习和进步,所以他扩大了自己的能力圈,涉足了其他国家的股票,2002年,查理芒格和巴菲特,购买了价值5亿美金的中国石油公司的股票,然后以35亿美金的价格售出。

4.独立思考

除了要了解自己,专注于自己懂的领域,持续阅读学习,认真调查分析外,查理芒格认为,还要具备独立思考的能力,特别是在做决策的时候,千万不要跟随羊群效应,因为盲目跟随大流,只会导致我们的投资回报趋于平均化,难以获得超额收益。比如,投资指数基金的结果就是获得平均收益,在查理芒格看来,平均收益就是损失,如果我们在市场高涨时期购入指数基金,市场下跌时没有及时调整或避免损失,我们的实际回报可能就是负的。

他建议我们,不论市场处于什么阶段,始终牢记,“以合适的价格,购入好公司,并持有足够长的时间”,专注公司的内在价值,以及公司是否是好公司。

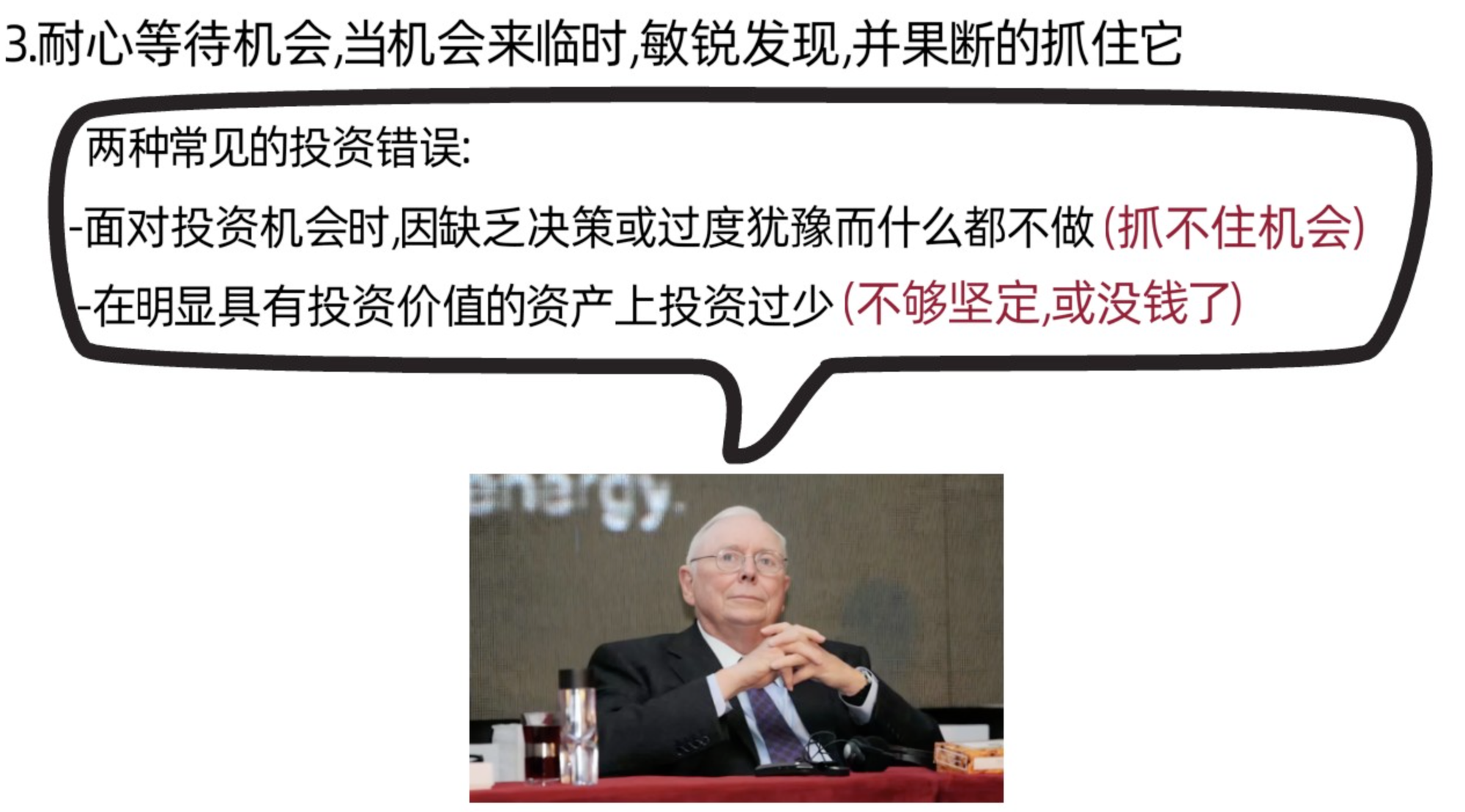

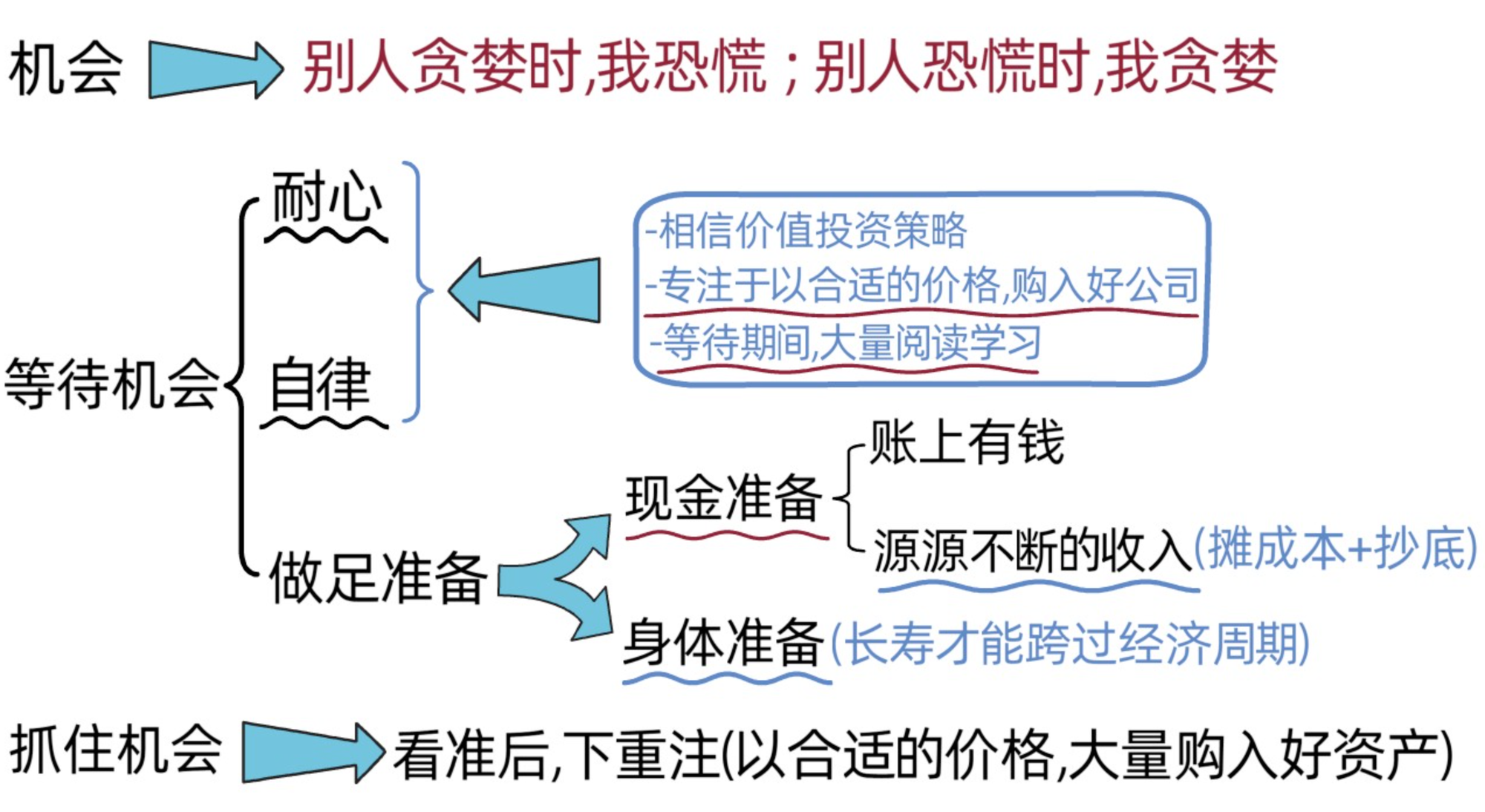

(三)耐心等待机会,当机会来临时,要敏锐发现并果断抓住

查理芒格表示,大部分人在投资中,有两种常见错误:

一个是,面对投资机会时,因缺乏决策或过度犹豫而什么也不做(也就是,不敢做决策,害怕犯错,导致错失良机);

另一个是,在明显具有投资价值的资产上投资太少(也就是,不够坚定,或者钱不够)。

1.机会

投资界有句经典名言,“别人贪婪时,我恐慌;别人恐慌时,我贪婪。”股灾意味着机会,股票价格反映了人们对公司的理性估值和非理性估值(股票价格=理性部分+非理性部分),当市场恐慌的时候,股价会大幅下跌,在查理芒格看来,此时是最好的投资机会,也就是买入被低估的好资产的最佳时机(当大家都卖的时候就是买的最佳时机)。

2.等待机会(耐心,自律,做好准备)

查理芒格表示,好机会是很少的,他建议我们,在等待机会时,要耐心,自律,并做足准备。

(1)耐心(看好了再买,心急吃不了热豆腐)

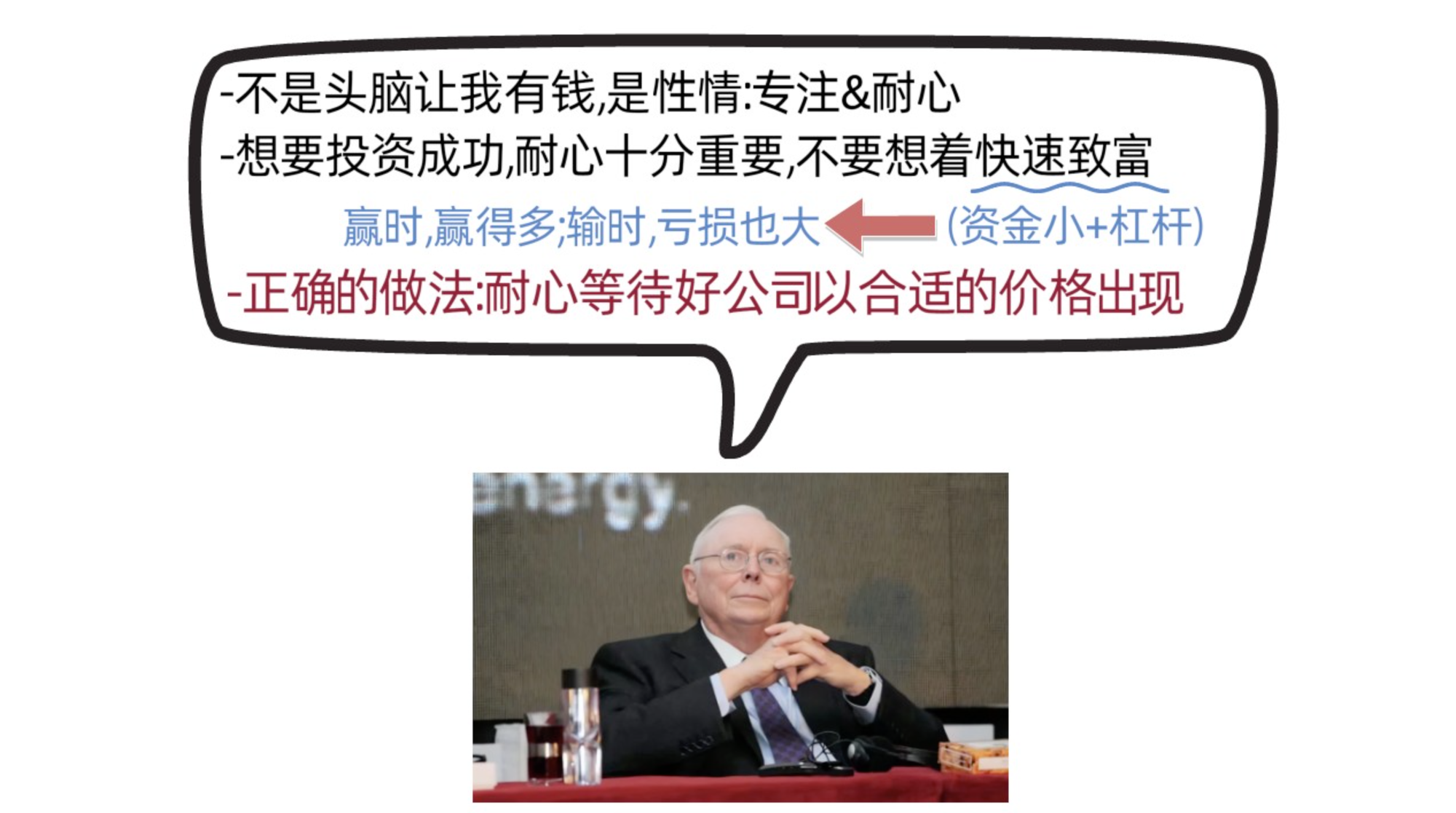

针对耐心这件事,查理芒格曾表示,并不是他的头脑让他那么有钱,而是他的性情:他能长期专注和保持耐心。

查理芒格认为,想要投资成功,耐心是一件十分必要的事。他建议我们,不要想着快速致富。快钱,意味着我们可能手上资金量小,加上杠杆去博,可能会有大的盈利,但也意味着可能会有巨大的损失。正确的做法是,耐心等待好的机会,也就是,耐心的等待好公司以合适的价格出现在我们面前。

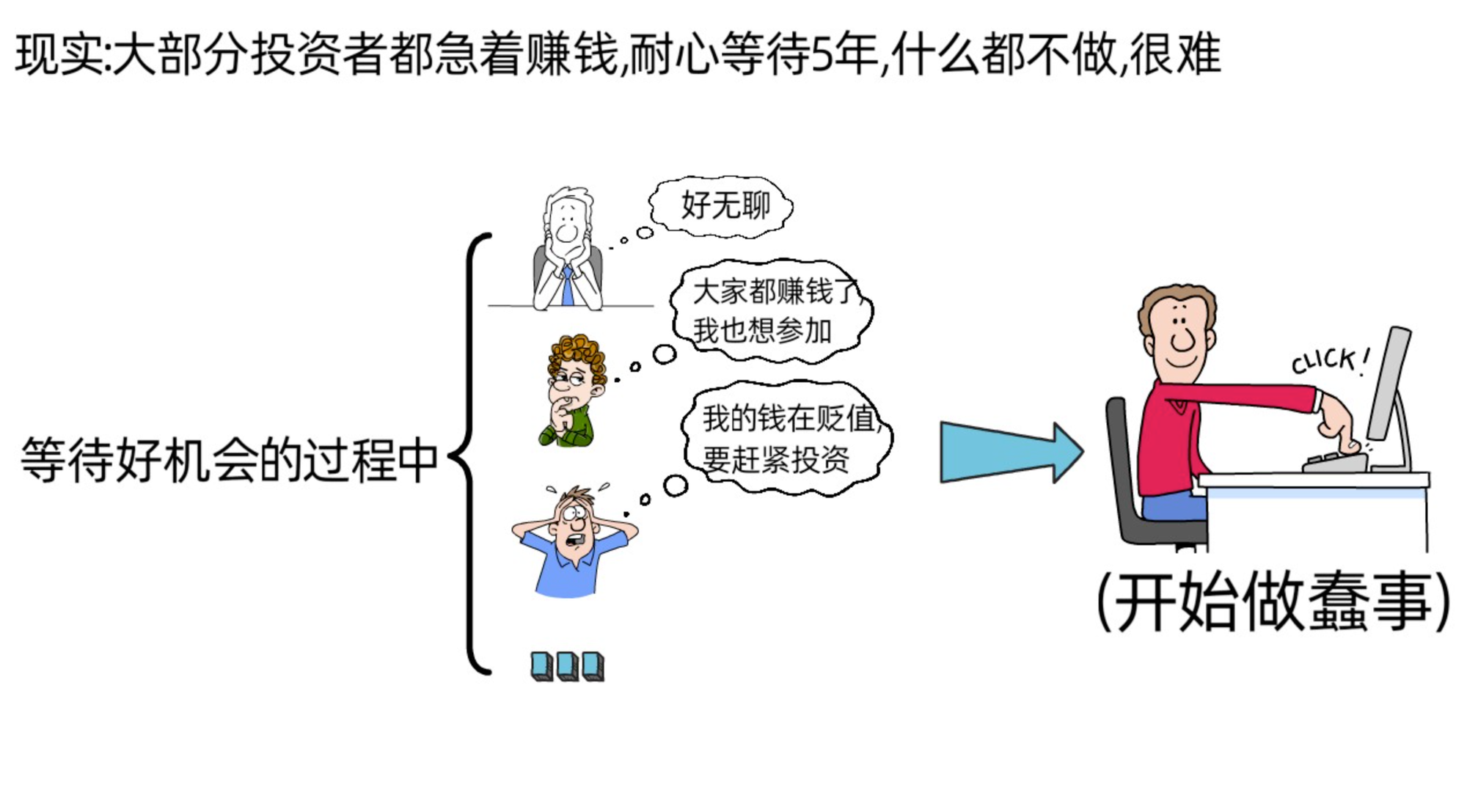

现实却是,大部分投资者都没有耐心,都急着想赚钱,对于他们来说,坐在那耐心等待5年,什么交易都不做,十分的困难。在等待的过程中,大部分投资者可能会由于觉得没事干,很无聊,或者眼红周边人赚钱,或者看着钱在手里贬值,内心焦急等各种原因,而选择放弃等待,开始行动,此时,在查理芒格看来,是大部分投资者开始做愚蠢事情的时候。

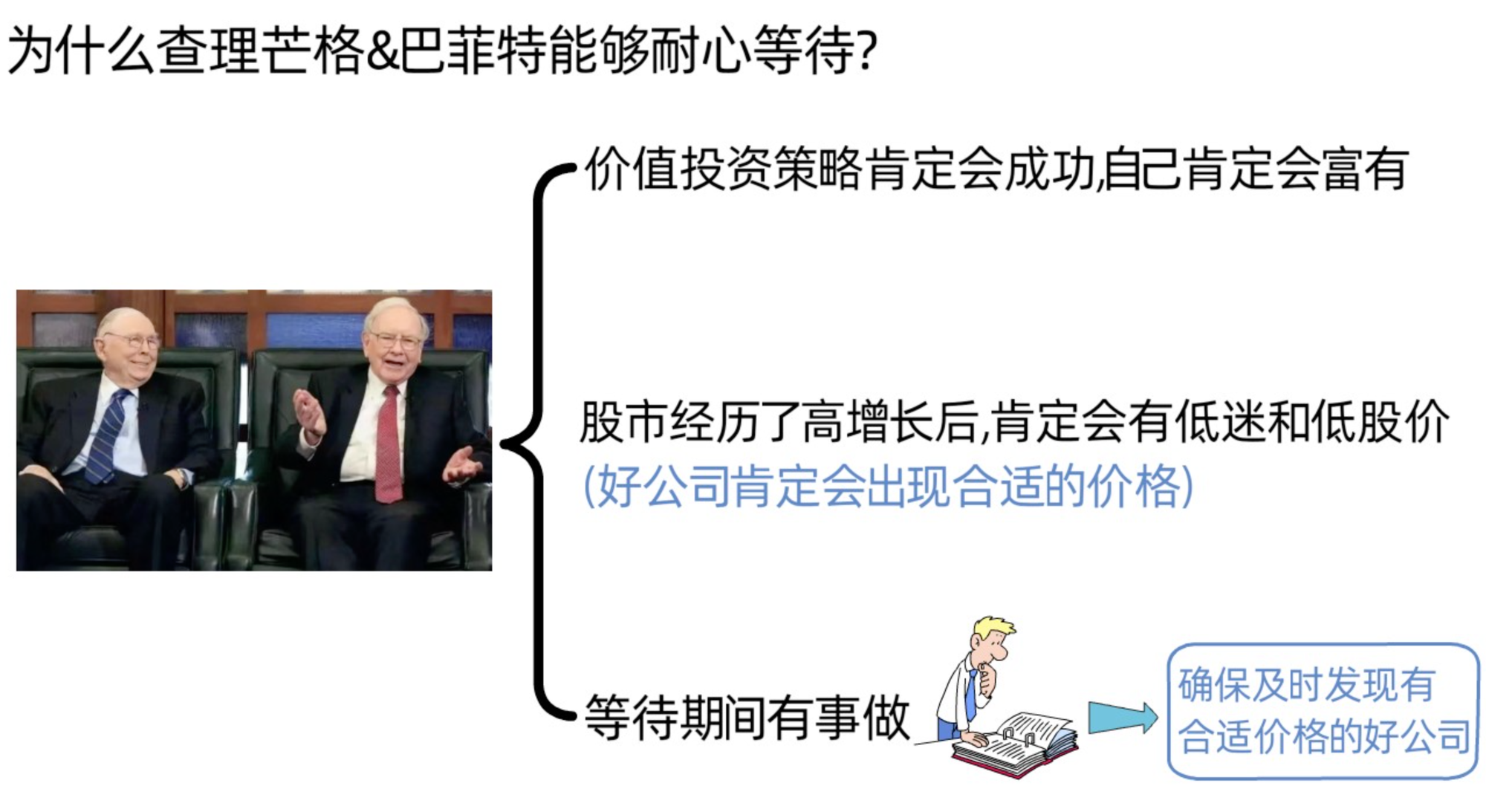

那为什么查理芒格和巴菲特能做到耐心等待?

主要有三点原因:

一是他们知道自己价值投资的策略肯定是奏效的,自己肯定会变得富有;

二是他们知道股市经历了高增长后,总是会迎来低迷和低股价,好公司会出现合适的价格,所以他们不着急,不焦虑,只专注于以合适的价格购入好公司,如果价格不合适,他们不会购入,就算周边人都赚了,他们也不眼红,就算钱在手里贬值,他们也不着急和担忧;

三是他们在等待好时机时,有很多事情可以做,不会觉得无聊和无趣,比如,他们就很喜欢用阅读学习来充实自己的生活,这样做的目的是为了确保好的投资出现时,也就是有合适价格的好公司出现时,他们能发现,如果好的投资没有出现,他们就继续阅读学习。

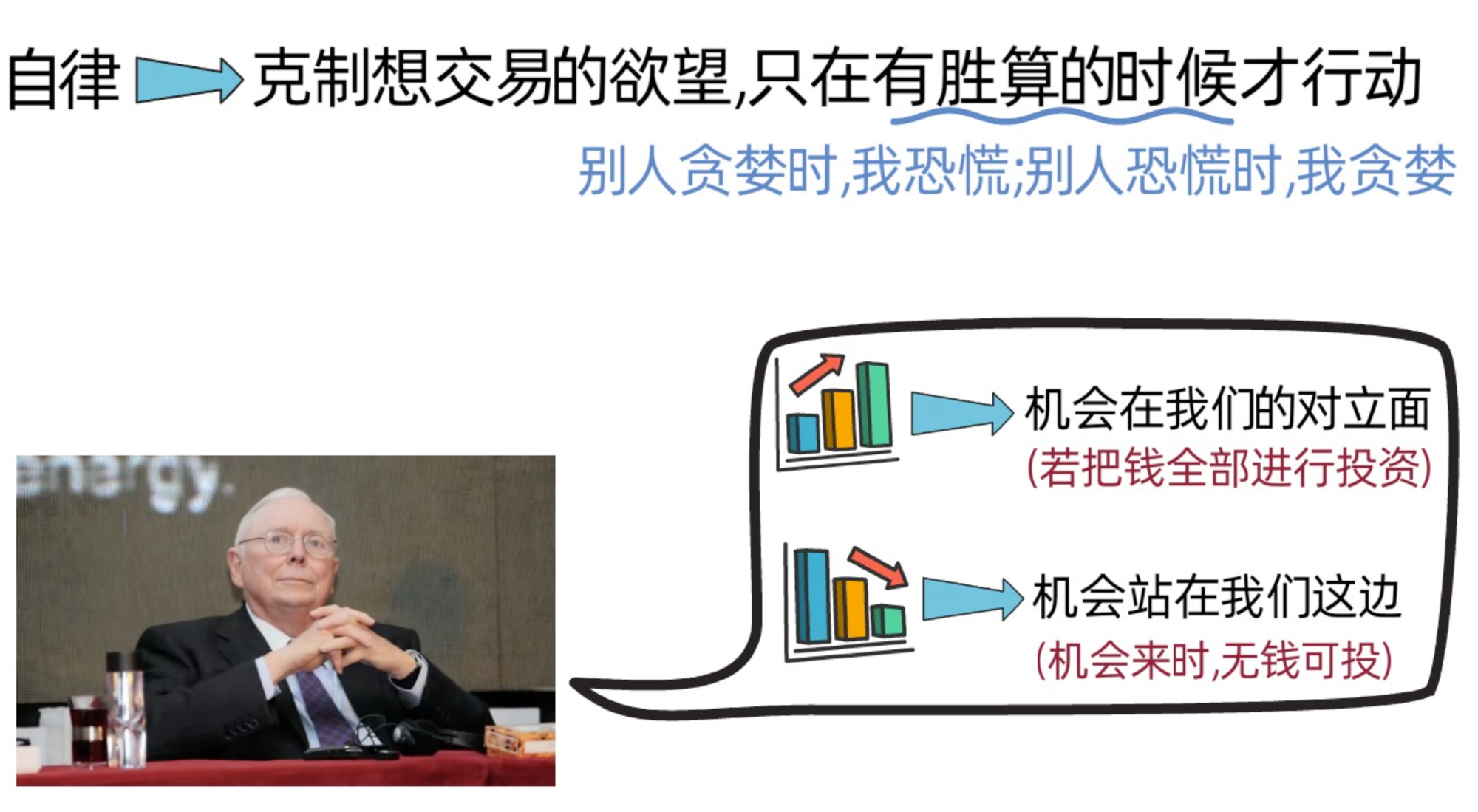

(2)自律

除了耐心外,还要足够自律,这里的自律是指,克制自己想行动,也就是想交易的欲望,不要为了行动而行动,支付不必要的税费和管理费,要确保自己只在有胜算的时候才行动。那什么时候才有胜算呢?其实就是我们刚刚提及的“别人贪婪时,我恐慌;别人恐慌时,我贪婪”。查理芒格表示,当股价上涨时,机会站在投资者的对立面;当价格下跌时,机会就开始和投资者站在一起了。当股市上涨时,如果我们all in,把钱全部投进去,那当股市下跌时,我们是没有钱去投资的。

案例:

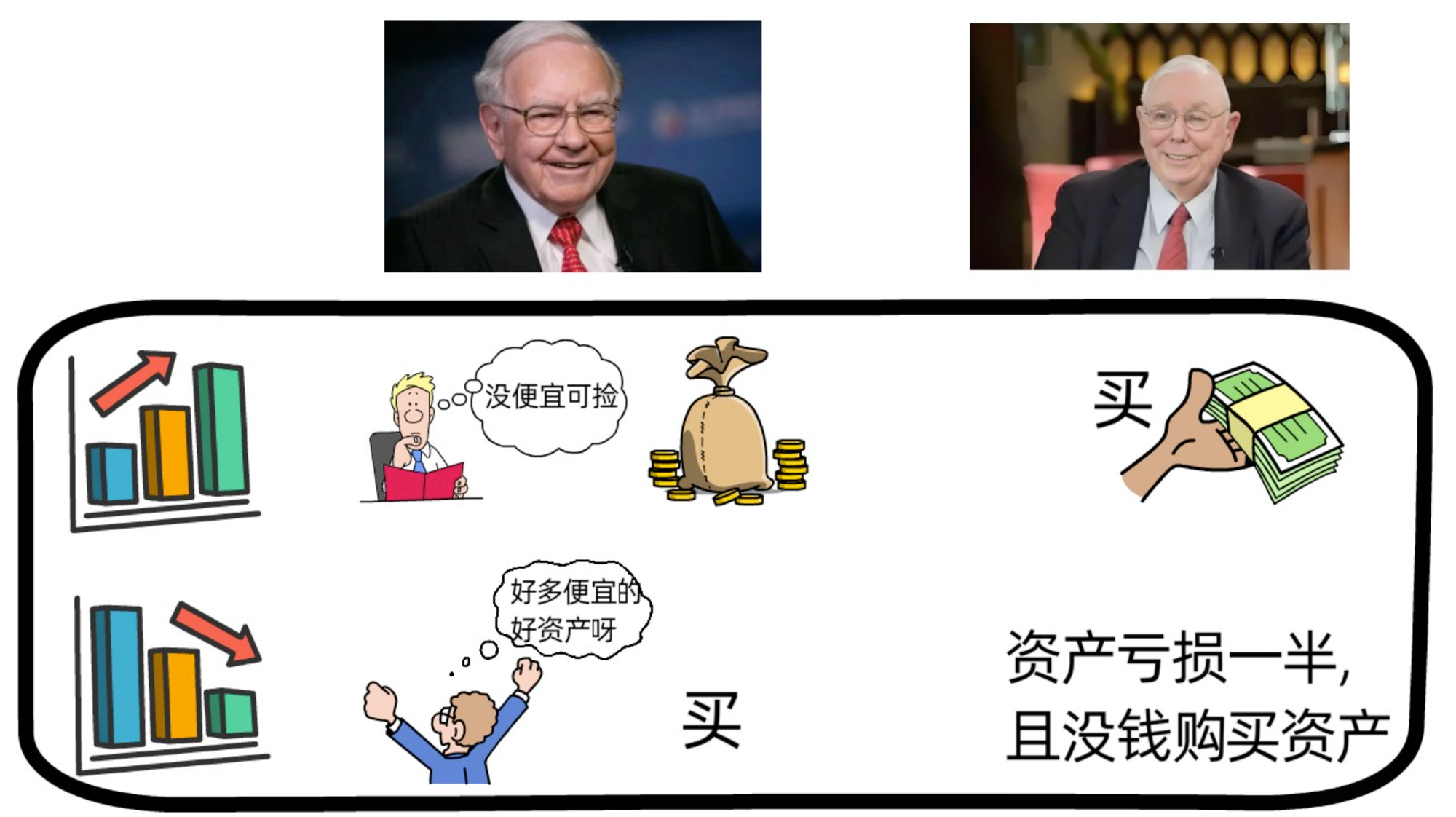

1960年代,查理芒格和巴菲特都有自己的基金,牛市期间,所有价格都高估了,当时巴菲特遵循“捡烟蒂”策略,发现没有便宜货可捡,索性关掉了自己的基金,把钱还给了合伙人,把自己大量的钱放入现金类资产,比如,美国国债;此时,查理芒格一直在投资,直到1973-1974年,失去了接近一半的资产。在查理芒格损失的时候,坐拥大量现金的巴菲特发现市面上突然有了大量的便宜好资产,他开始购入,查理芒格因为没有现金了,此时无法购入。当市场恢复后,查理芒格的损失虽然回来了,但却丧失了购买便宜好资产的机会。

总的来说,在等待好公司以合适的价格出现时,我们要做到耐心和自律,方法就是,相信价值投资策略,专注于以合适的价格购入好公司,如果价格不合适就不买,摆正自己的心态,不眼红别人,在等待的过程中不停的阅读学习,充实自己的头脑和生活,以便能发现好公司,以及当它们以合适的价格出现时,我们能敏锐的察觉到。

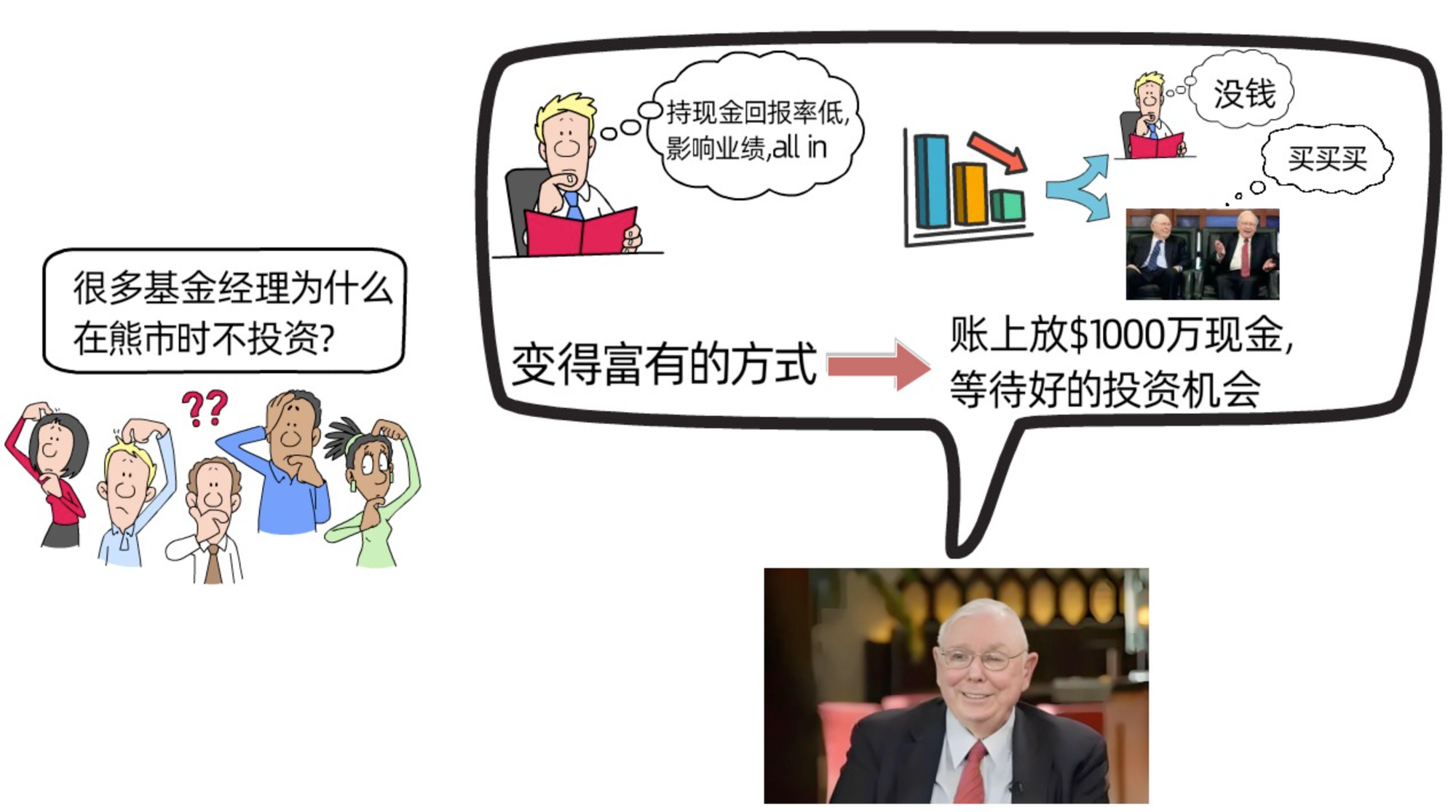

(3)做足准备(手握现金+源源不断的现金流+身体准备)

在等待机会的过程中,不仅要能找准好公司,察觉到购入它们的好时机,我们还要做足现金准备和身体准备。现金准备我们可以从两方面入手,账上有一定的现金储备,以及有源源不断的现金收入,比如,工作收入,副业收入等。

查理芒格表示,很多基金公司之所以在熊市时不投资,是因为他们没钱,他们在投资时,由于觉得留现金在手上不仅回报率低,而且会降低基金的业绩表现,所以大部分基金公司都是all in,把钱全部拿来投资,甚至借钱投资。也正因为大部分基金公司都这样做,所以导致在熊市时,市场上有很多价格便宜的优质资产,留给类似于查理芒格和巴菲特这样的投资者。所以,我们要敢于留存一定的现金,以便机会来临时,我们有钱可进行投资。

查理芒格曾说过“变得富有的方式是,账上放1000万美金的现金,等待好机会的到来。”也就是,手上可以储备现金,等待在熊市时捡便宜的优质资产。

至于让自己有源源不断的现金收入,在查理芒格看来,如果我们有源源不断的现金流的话,我们只需要一点点的金融知识,有生活经验,挑个永远不会退市的品种,我们成本价就可以摊平,人也不慌,还能有钱抄底。

身体准备指的是,好好对待自己的身体,让自己活得久一点,因为长寿才能跨过经济周期,如果投资生涯太短,成功就有偶然性了,但如果我们投资生涯足够长,价值投资几乎可以说是财富秘籍。典型的例子就是查理芒格和巴菲特的投资生涯。

3.抓住机会(在最好的投资上下重注!)

刚刚分享的查理芒格曾说的大部分投资者经常犯的两个常见问题,一是面对投资机会时,因缺乏决策或过度犹豫而什么也不做(ie不敢做决策,害怕犯错,导致错失良机);另一个是,在明显具有投资价值的资产上投资太少(不够坚定,或者钱不够)。

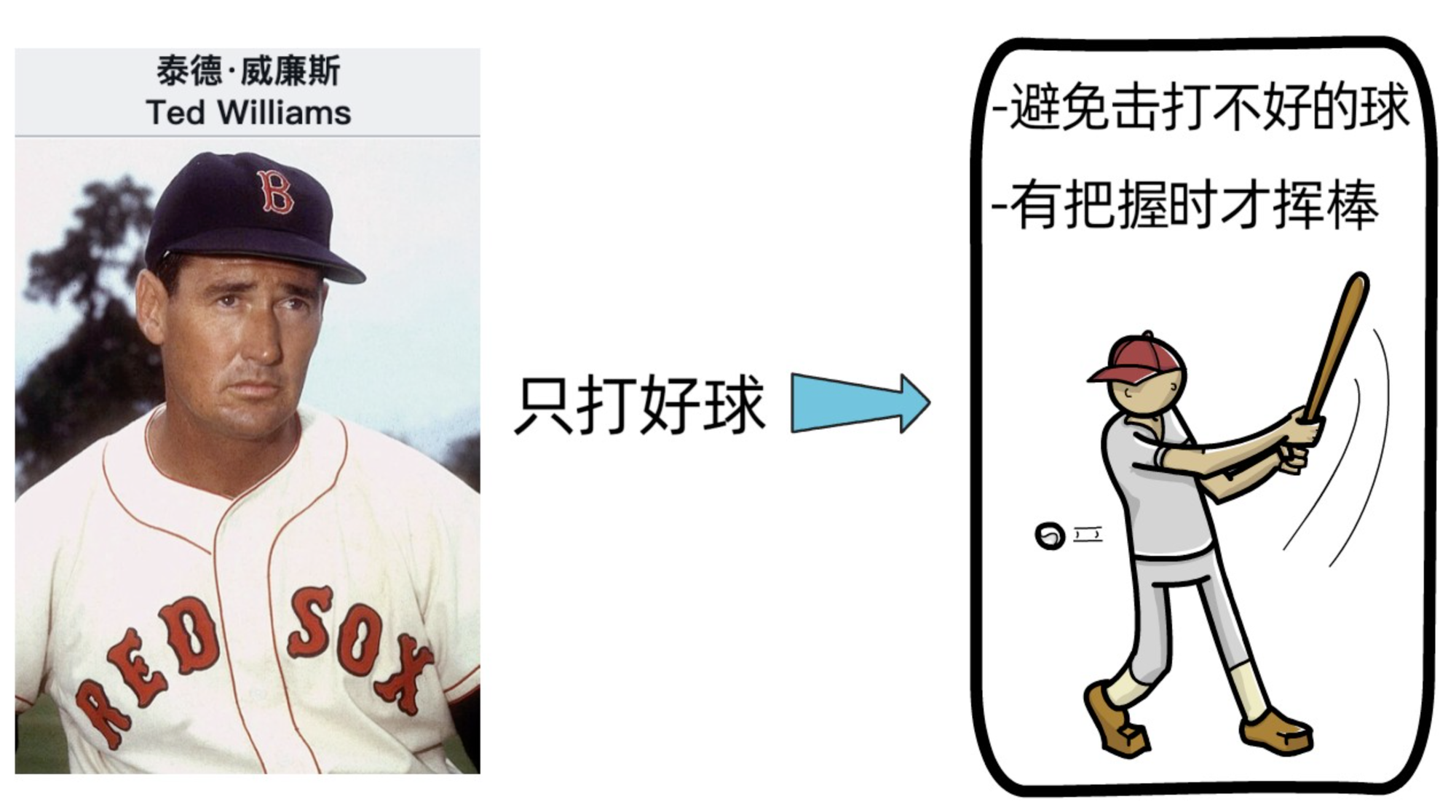

查理芒格表示,好的投资机会不仅少且转瞬即逝,所以,当机会来临时,我们不仅要警觉,要紧紧抓住机会,还要敢于下重注,也就是以合适的价格,大量的购入好公司。查理芒格和巴菲特经常拿美国棒球史上最伟大的击球手泰德威廉斯(ted williams)“只打好球”的击球策略来解释他们的投资策略,泰德威廉斯(ted williams)通过避免击打不好的球来降低失败的风险,同时尽全力让自己每次击球时都击中,也就是只在自己有足够把握时才出击,这样做让他在击球时始终保持高效和稳定。在查理芒格和巴菲特看来,我们在生活或投资中,大部分时间都不需要做什么特别的事情,只需要保持冷静和享受过程即可,但当出现了完美的机会时,就像棒球击球手遇到一个“肥球”(也就是一个慢、直且正好落在击球区域的球),这时我们就要全力以赴,快且准的出击。这样做,不论我们的天赋如何,我们都能大大提高成功的概率和表现。

怎样才能做到抓住机会,并敢于下重注呢?其实就是我们在等待机会时做的三件事:

一是始终专注于以合适的价格购入好公司,这样做,可以让我们不容易被他人影响,因为价格不合适,或者公司不好,我们就不买;

二和三是如果没有好公司,或者好公司的价格不合适,我们就不停的阅读学习和积攒现金。阅读学习可以让我们知道哪些公司是好公司,它们的合理价格该是多少,能让我们在好公司以合适的价格出现时,坚定且果断的抓住它,也就是大家恐慌的时候,能够独立思考,敢于贪婪,做出和大多数投资者相反的行动;而积攒现金,可以让我们有能力去大量的购入有合适价格的好公司。

比如,2009年3月,在经济衰退期,查理芒格以8.58美金/股的价格,购入了160万股富国银行的股票,现在富国银行股价80多美金/股。

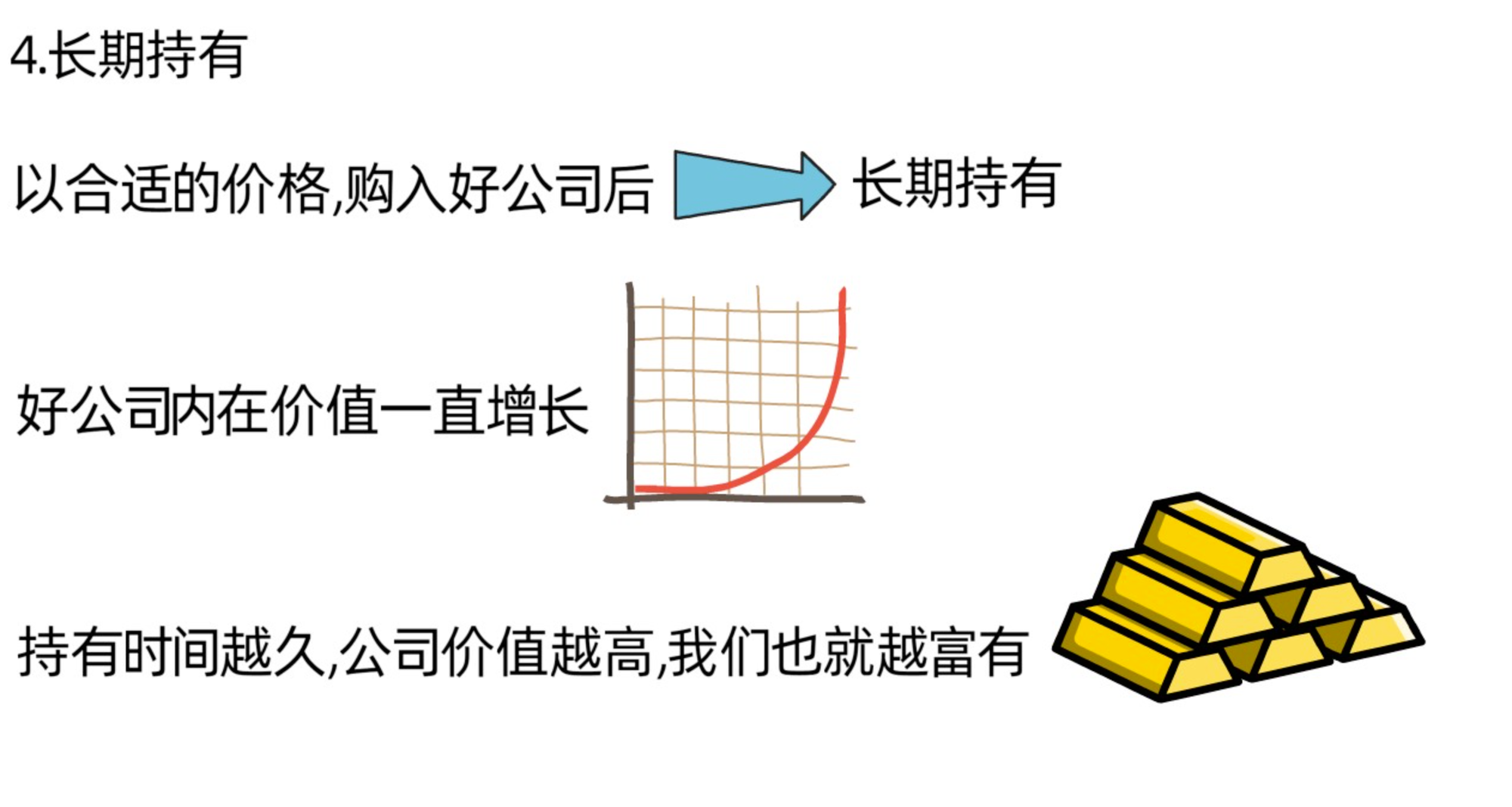

(四)长期持有

当我们以合适的价格购入了好公司后,就要长期持有。因为我们赚的钱,不仅有安全边际,也就是企业内在价值和价格的差值,还有企业的成长红利,因为我们购入的好公司是内在价值一直在增长的公司。一切可积累的事物都遵循复利效应,好公司也是这样的。想要复利效应发挥它应有的作用,我们要做的就是非必要绝不打断它,所以,只要这个公司一直是我们认可的好公司,那就长期持有它,持有的时间越久,公司价值越高,我们也会越富有。要做到这一点,需要我们对公司有清晰的认识,对我们购入的公司有理性且客观的判断,然后耐心一点。

(五)投资过程中的建议

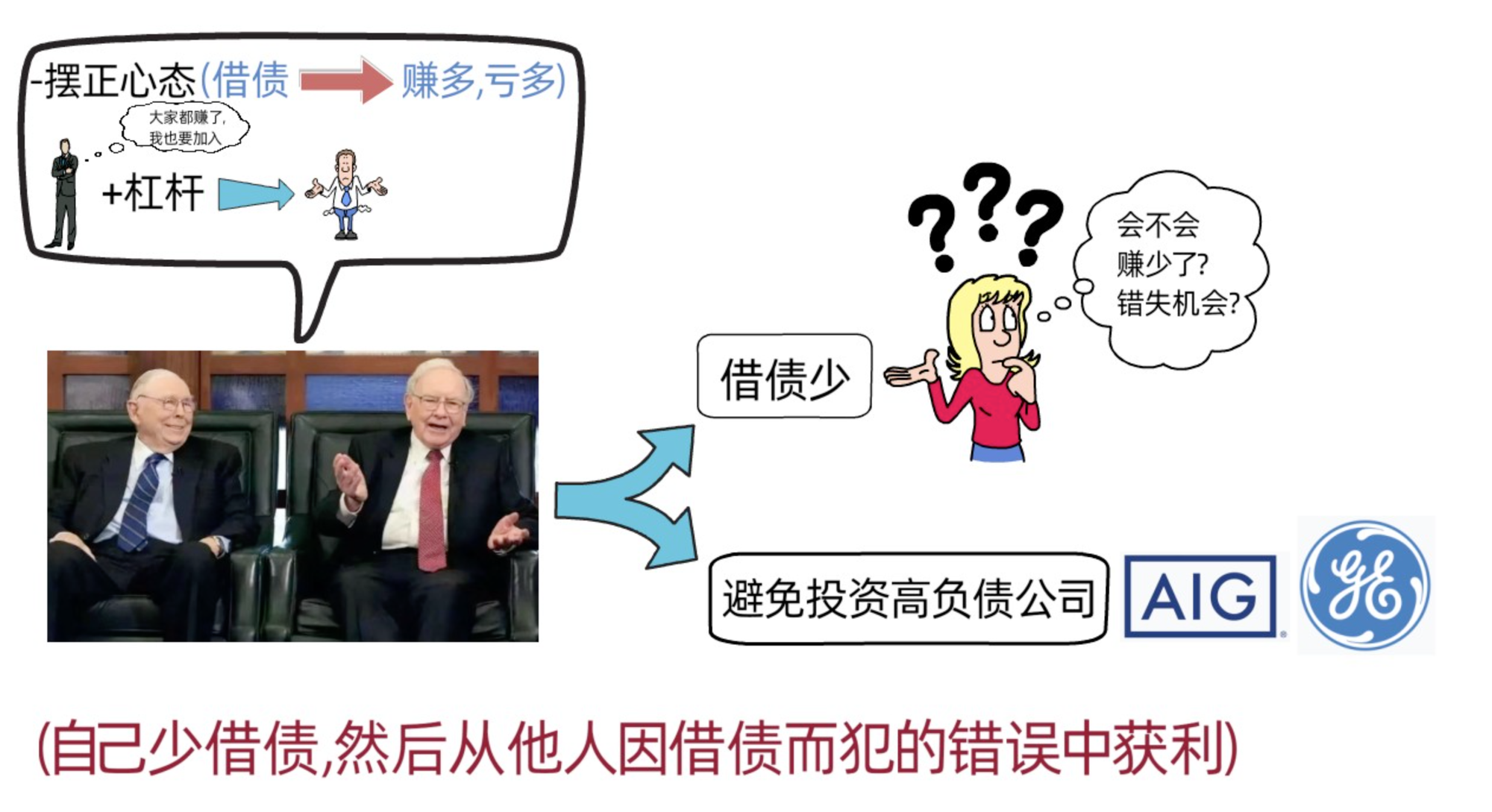

1.少用杠杆

查理芒格建议我们,自己少用杠杆,然后从别人因高杠杆而犯的错误中获利。

查理芒格表示,他和巴菲特其实较为保守,从他们经营的伯克希尔哈撒韦公司就可以看出,他们借债很少。可能会有人表示,这样做,赚的少或者会错失一些机会,但查理芒格和巴菲特不介意,他们认为,心态要摆正,少用杠杆是最好的选择,如果我们使用杠杆,当事情一切顺利时,我们虽然可以赚很多;但是当事情不顺利时,我们同样也会亏损很多。投资经理一般很喜欢用大量杠杆,因为这样做可以赚更多钱,但如果失败,大部分的结果都是公司直接破产,查理芒格认为,投资经理之所以那么喜欢用杠杆,是因为嫉妒,眼红别人赚的多。

查理芒格和巴菲特在管理伯克希尔哈撒韦公司时,不仅经常避免使用大量债务,也尽量避免投资负债高的公司,这样做的结果就是,他们在自己不参与其中的情况下,还能从其他公司因负债累累而犯的愚蠢错误中获利。比如,美国国际集团(AIG)和通用电气(GE)这两家公司,它们以便宜的价格借入钱,再以高价将这些钱借出,赚利差,由于它们借债太多,查理芒格选择不拥有它们的股份。这两家公司在2007年-2009年的金融危机中差点破产。

2.少交易

查理芒格建议我们减少交易频次,他认为,最聪明的投资方式是“少动”,也就是长期持有优质资产,不频繁买卖,这样做,可以省下手续费,还能享受税收上的优势,长期回报更高。

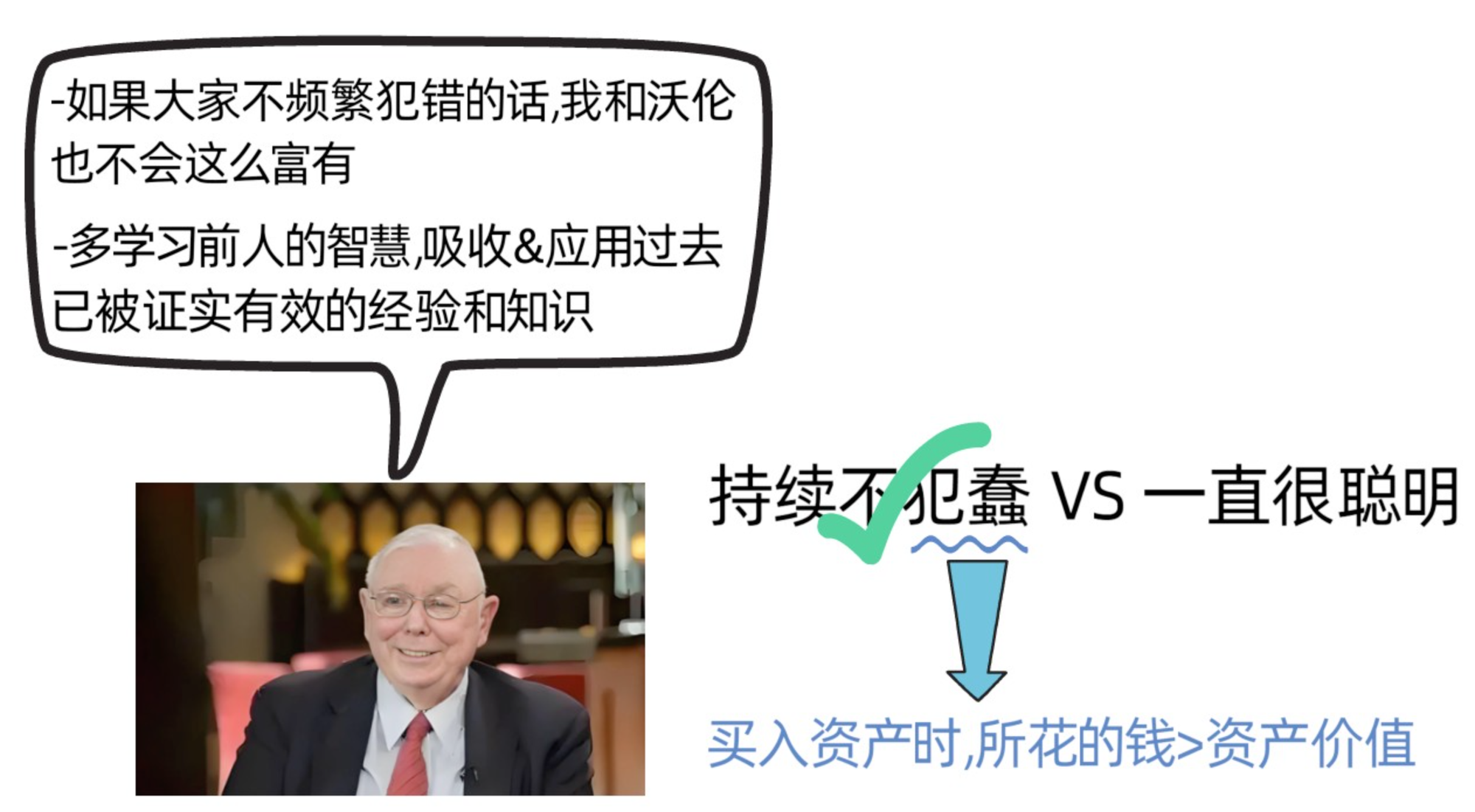

3.避免犯错(坚持不做蠢事 VS 一直很聪明,从长期来看,坚持不做蠢事会更好)

查理芒格表示,如果大家都不如此频繁的犯错的话,他和巴菲特也不会那么的富有。古话说得好,“淹死的都是会水的”。大部分人都在尽全力做聪明人,但查理芒格一生都是尽全力不做愚蠢的人,也就是不做愚蠢的事。他认为,尽全力让自己持续不犯蠢,比尽全力变得很聪明,获得的长期好处更多。查理芒格喜欢用简单的投资策略,也就是以合理的价格购入好公司,并长期持有,一贯执行不做任何傻事的原则,不以高价买入低价值资产,对于查理芒格来说,犯蠢意味着买入资产时所付出的价格多于资产给我们带来的价值。

他建议我们,学习前人的智慧,他认为,比起盲目创新,把过去已经被证明有效的知识和经验吸收并应用好,反而能走得更远。

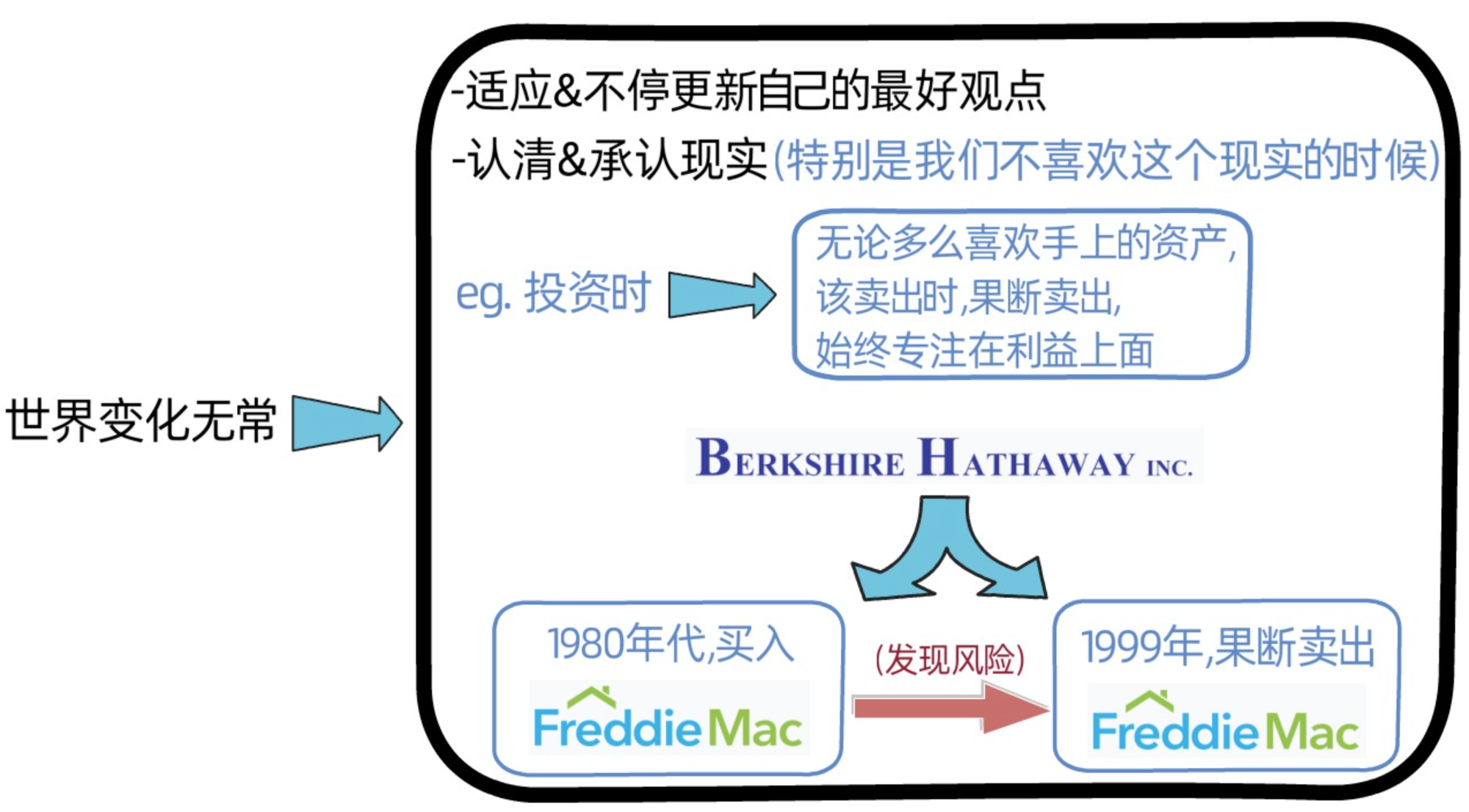

4.拥抱变化

世界变化无常,要学会适应它,不停的更新自己的最好观点,同时,要认清现实,即使有时我们不喜欢这个现实。在查理芒格看来,当我们很不愿意去承认现实时,反而是我们最应该承认的时候。比如,在投资中,不论我们多么喜欢手上的资产,都要理智的面对现实,该卖的时候要毫不犹豫的卖出,始终关注在利益上面。

1980年代,伯克希尔哈撒韦公司购买了联邦住房抵押贷款公司(Freddie Mac,房地美)的股票,后来,联邦住房抵押贷款公司(Freddie Mac,房地美)发展出了新的业务线,运用他们类似政府的权利去激进的借短期金钱,再把这些钱拿来放长期贷款(也就是最终导致雷曼兄弟破产的业务),当时查理芒格看到联邦住房抵押贷款公司(Freddie Mac,房地美)大幅增长的风险以及管理层的态度,果断的在1999年卖掉了联邦住房抵押贷款公司(Freddie Mac,房地美)。2008年,联邦住房抵押贷款公司(Freddie Mac,房地美)濒临破产。

5.不要卖空

卖空虽刺激,但不值得

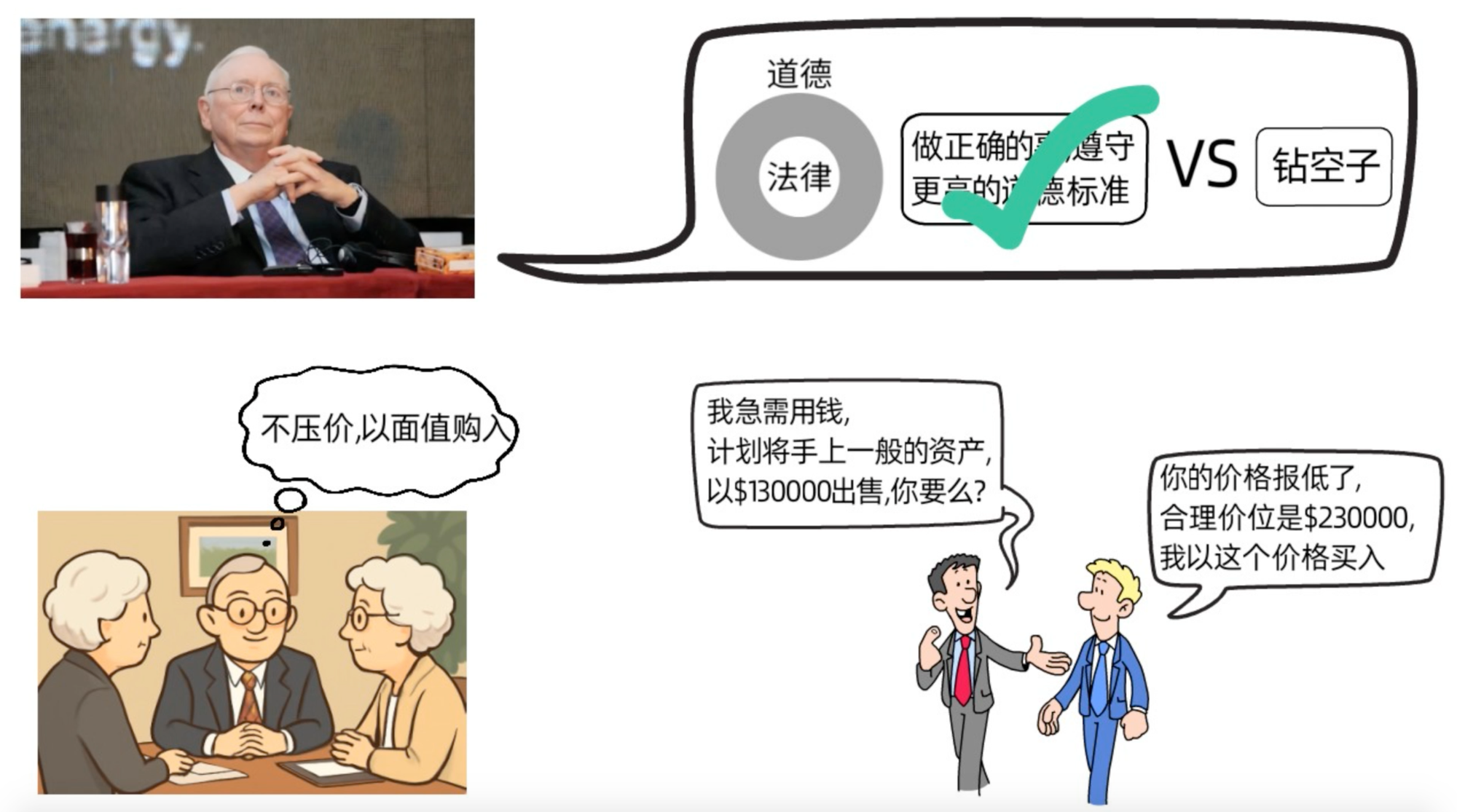

6.有道德,往往可以走的更远

查理芒格表示,法律和道德之间有一大片“灰色地带”,法律只是最低底线,真正聪明的人,会把道德标准定得比法律要求高得多,因为从长期来看,做正确的事,遵守更高的道德标准,往往比钻空子更赚钱,带来更大的收益。

查理芒格建议我们,做事要有道德,内心要有相应的标尺,有些事情就算不违法,但如果没有道德,就不要做,这也是查理芒格和巴菲特在努力做的事。他并不觉得这需要被赞扬,因为他们很早就知道,这样做,可以让他们赚到更多钱(这和我们之前的分享,吉姆罗杰斯给年轻人的21个建议里面说的一样)。

查理芒格曾经的合伙人,瑞克盖林(rich guerin)说了两个案例:

-一个案例是,查理芒格曾经在进行一个商业交易时,由于对方是两位老年女性,当时虽能够以更低的价格购入,但查理芒格没有这样做,依然以面值购入;

-另一个案例是,瑞克盖林(rich guerin)的亲身经历,他曾经为了筹措资金,计划将手上一半的股份卖给查理芒格,报价为130,000美金,查理芒格坚持以230,000美金的合理价格购入。

这两个案例都展现了查理芒格以高标准要求自己,他不贪小便宜,他认为利用股票市场上的便宜股价进行投资是可以理解的,但如果是利用他人——无论是合作伙伴还是无辜的人(比如,利用“老太太”)来谋取私利,是不正确的事。

7.请别人帮忙打理资产时,要擦亮双眼(关于投资经理)

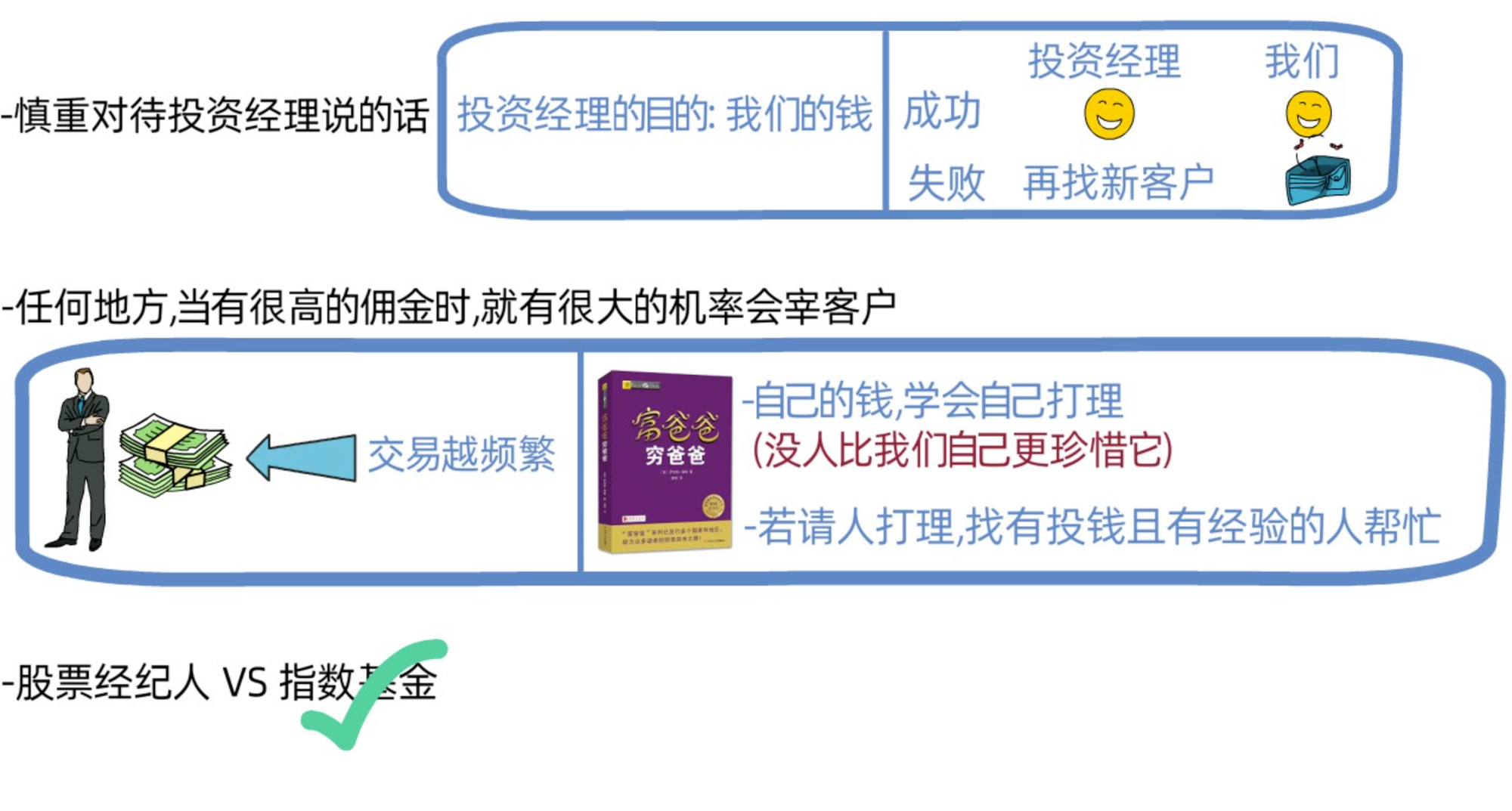

(1)投资经理的话要慎重的看待,不要全信,他们的目的是要我们手上的钱

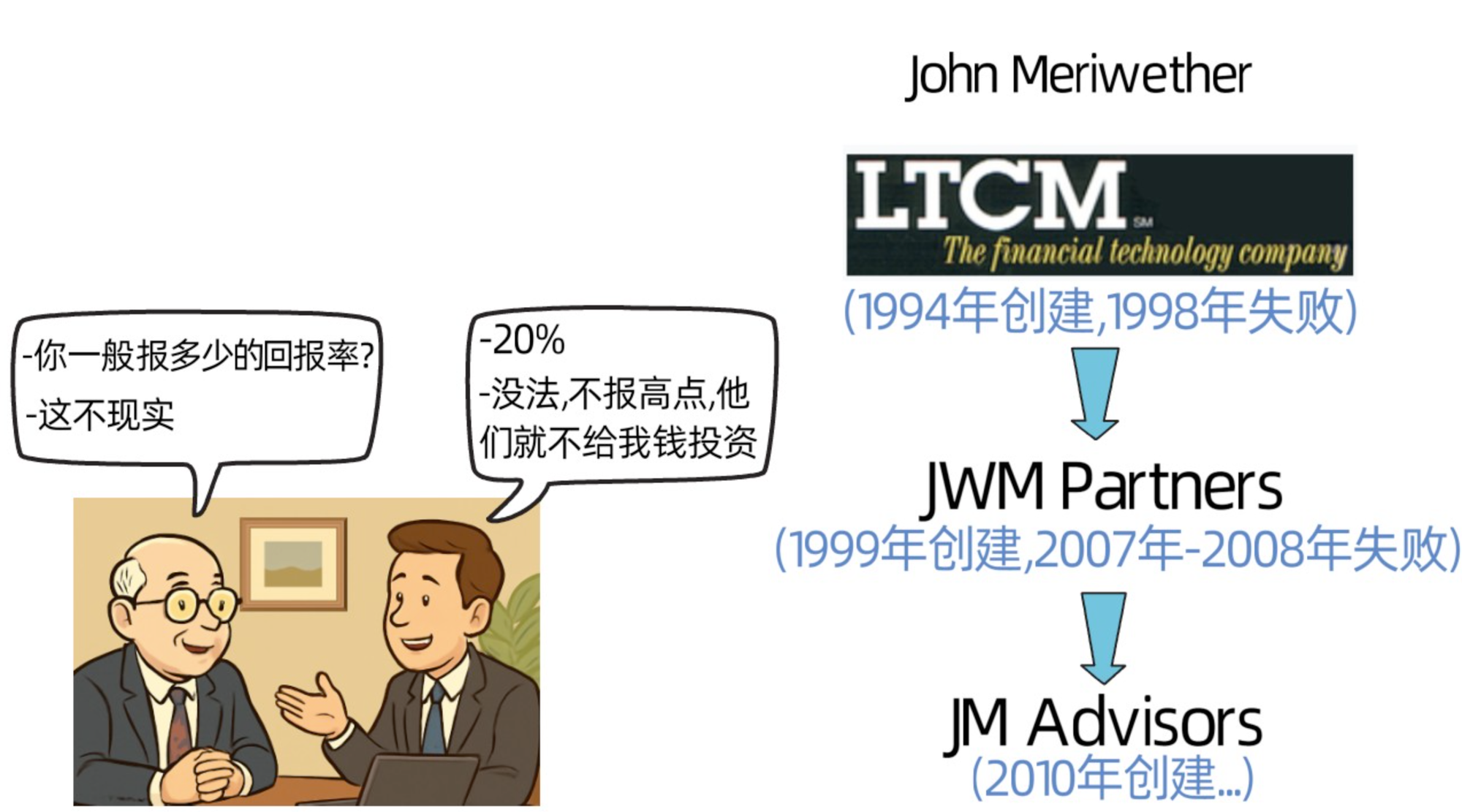

查理芒格曾经认识一个十分聪明且有能力的投资经理,他问对方,“你一般告诉你的机构投资者你可以帮他们获得多少的投资回报?”,对方说,“20%”,查理芒格表示震惊,因为对方也知道这个回报率不现实,对方随即说道,“查理,如果我把回报率报低,他们就不会拿钱给我投资”。

查理芒格表示,投资经理的目的是拿到投资者的钱进行投资,如果投资成功,就双赢,大家都开心;但如果失败,投资者失去的是辛苦赚的钱,投资经理失去的只是客户而已,而且投资经理失去客户后,还可以重新再创建一个新的公司,再吸纳新的客户。比如,华尔街有名的债券交易者 约翰·梅里韦瑟(john meriwether),1994年创建的长期资本管理公司(long-term capital management )在1998年失败后;1999年又创建了JWM Partners,成功经营了8年,资产规模达30亿美金,2007-2008年金融危机期间,资产损失44%后选择关掉公司;2010年又创建了新公司JM Advisors。

(2)任何地方,当有很高的佣金时,就有很大的概率会宰顾客

查理芒格表示,投资经理赚钱方式是赚佣金,账户交易越频繁,他们赚的越多,所以,他们会想方设法的让我们频繁交易。这让我想起来之前看的《富爸爸穷爸爸》这本书里,罗伯特清崎的观点,要学会自己打点自己的金钱,而不是把它们交给别人来打点,我们的金钱是我们自己打拼出来的,没有人会比我们自己更加的珍惜它们;如果真的要交给别人来打点,也要交给那些投入了自己的钱且有相应经验的人来打点,因为他们投资时会更加的谨慎,这样做,我们的金钱也会更加的安全。

(3)股票经纪人vs指数基金,指数基金更胜一筹

查理芒格表示,股票经纪人和指数基金相比,指数基金更胜一筹。不过,如果几乎所有人都去投资指数基金的话,它就不会那么有效了,不过它会有效一段时间。(所以,我觉得,长期定投指数基金是不错的选择,但从长远来看,还是要懂得如何正确投资,给自己更多的保障)

以上为今天的分享,希望大家能够从查理·芒格的投资智慧中获得启发,专注于以“合适的价格购入好公司,并长期持有”,谢谢各位观看到现在,下次再见。